3.7.

«јќўјƒ∆≈ЌЌя “ј ≤Ќ¬≈—“»÷≤ѓ ¬ ћ≈’јЌ≤«ћ≤ √–ќЎќ¬ќ√ќ –»Ќ ”

¬ажливу роль у збалансуванн≥ грошового обороту, а також попиту ≥ пропозиц≥њ на

грошовому ринку в≥д≥грають заощадженн¤ та ≥нвестиц≥њ. ÷е обумовлюЇ необх≥дн≥сть

б≥льш докладно розгл¤нути њх сутн≥сть та взаЇмозв'¤зок.

як видно з модел≥ грошового обороту, наведеноњ на рис. 2.1, заощадженн¤

с≥мейних господарств у закрит≥й економ≥ц≥ Ї Їдиним джерелом надходженн¤ кошт≥в

на грошовий ринок. “≥льки за рахунок цього джерела сектор "ф≥рми"

може зб≥льшити своњ чист≥ ≥нвестиц≥њ, а сектор "ур¤д" - зб≥льшити

своњ закуп≥вл≥ понад доходи в≥д податк≥в, тобто проф≥нансувати бюджетний

деф≥цит. «в≥дси можна зробити к≥лька загальних висновк≥в щодо взаЇмозв'¤зку

заощаджень та ≥нвестиц≥й.

1. «аощадженн¤ с≥мейних господарств Ї Їдиним джерелом чистих ≥нвестиц≥й у

закрит≥й економ≥чн≥й систем≥.

якщо формуванн¤ заощаджень упов≥льнюЇтьс¤ чи зовс≥м зупин¤Їтьс¤, починаютьс¤

скороченн¤ ≥нвестиц≥й та "проњданн¤" ран≥ше нагромадженого кап≥талу.

“ака ситуац≥¤ звичайно виникаЇ в умовах тривалоњ ≥нфл¤ц≥њ, коли населенн¤

перестаЇ робити нов≥ заощадженн¤ ≥ нав≥ть витрачаЇ попередн≥ п≥д загрозою

втрати њх через ≥нфл¤ц≥ю. ѕот≥к 5 (див. рис. 2.1) набуваЇ зворотноњ

спр¤мованост≥, а витрати на споживанн¤ (пот≥к 3) перевищать нац≥ональний дох≥д.

«а таких умов зростанн¤ ≥нвестиц≥й у сектор≥ "ф≥рми" припин¤Їтьс¤, що

п≥дриваЇ основу дл¤ розвитку економ≥ки в майбутньому.

÷≥ процеси ч≥тко про¤вл¤лис¤ в економ≥ц≥ ”крањни в 1992- 1994рр., коли

внасл≥док г≥пер≥нфл¤ц≥њ попередн≥ заощадженн¤ населенн¤ повн≥стю знец≥нилис¤, а

нов≥ заощадженн¤ в нац≥ональних грошах не створювалис¤. ≤нвестуванн¤ в розвиток

виробництва в цей пер≥од фактично припинилос¤, за вин¤тком незначних вкладень

за рахунок централ≥зованих кошт≥в державного бюджету.

2. «ростанн¤ обс¤гу заощаджень створюЇ верхню межу нарощуванн¤ ≥нвестиц≥й у

сектор≥ "ф≥рми".

ѕроте зростанн¤ обс¤гу ≥нвестиц≥й, ¤к правило, не дос¤гаЇ ц≥Їњ верхньоњ меж≥.

„астину кошт≥в, що над≥йшли на грошовий ринок за потоком заощаджень, моб≥л≥зуЇ

ур¤д дл¤ державних закуп≥вель та ≥нших витрат. ” конкурентн≥й боротьб≥ за

ресурси на грошовому ринку ур¤д звичайно маЇ переваги над ф≥рмами у зв'¤зку з

вищим р≥внем гарант≥й за його зобов'¤занн¤ми (ц≥нними паперами) пор≥вн¤но ≥з

зобов'¤занн¤ми ф≥рм та ф≥нансових посередник≥в, через ¤ких заощадженн¤

трансформуютьс¤ в ≥нвестиц≥њ. “≥льки скороченн¤ бюджетного деф≥циту даЇ

можлив≥сть максимально наблизити фактичний обс¤г ≥нвестиц≥й до його верхньоњ

меж≥ та нав≥ть перевищити њњ за рахунок ≥нших джерел.

ѕевна частина кошт≥в, що надход¤ть на грошовий ринок по каналу "заощадженн¤",

використовуЇтьс¤ дл¤ поповненн¤ запасу грошей (зб≥льшенн¤ обов'¤зкових резерв≥в

банк≥в, поточноњ каси економ≥чних суб'Їкт≥в) ≥ не спр¤мовуЇтьс¤ в ≥нвестиц≥њ.

÷¤ частина функц≥онуЇ ¤к грош≥ ≥ трансформуЇтьс¤ через сектор "ринок

грошей". –ешта заощаджень використовуЇтьс¤ ¤к кап≥тал ≥ трансформуЇтьс¤ в

≥нвестиц≥њ через сектор "ринок кап≥тал≥в". ѕроте дл¤ власника

заощаджень цей факт не маЇ значенн¤, ≥ всю розм≥щену њх суму на ринку в≥н

розгл¤даЇ ¤к дох≥дний актив, ¤к ≥нвестиц≥ю. “ому у своЇму подальшому анал≥з≥ ми

абстрагуЇмос¤ в≥д ос≥данн¤ частини заощаджень у грошових запасах.

3. «аощадженн¤ населенн¤, що над≥йшли на грошовий ринок ≥ не моб≥л≥зован≥

ур¤дом дл¤ своњх потреб та не ос≥ли в грошових запасах, мають бути позичен≥

сектором "ф≥рми" дл¤ ≥нвестуванн¤.

≤накше на грошовому ринку виникне надлишок кошт≥в, а на товарних ринках (на

ринку продукт≥в передус≥м) - в≥дсутн≥сть попиту на товари. Ќе≥нвестован≥

заощадженн¤ неминуче викличуть кризу збуту, скороченн¤ виробництва, зниженн¤

доход≥в ≥ заощаджень у сектор≥ "с≥мейн≥ господарства". ”

нереал≥зованих товарних запасах будуть "заморожен≥" значн≥ кап≥тали.

Ќа п≥дстав≥ наведених трьох висновк≥в можна формал≥зувати зв'¤зок м≥ж

≥нвестиц≥¤ми та заощадженн¤ми в такому вигл¤д≥:

мал. 25

де ≤р - ≥нвестиц≥йн≥ ресурси, що надход¤ть у розпор¤дженн¤ ф≥рм;

« - загальна маса заощаджень, що над≥йшла на грошовий ринок;

ƒ, - сума приросту державних позик, розм≥щених на грошовому ринку.

ƒотриманн¤ ц≥Їњ р≥вност≥ Ї необх≥дною передумовою збереженн¤ р≥вноваги на

грошовому ринку, а отже - передумовою нормального функц≥онуванн¤ банк≥в та

≥нших ф≥нансових посередник≥в, оск≥льки формуванн¤ кредитних ресурс≥в буде

в≥дпов≥дати попиту на кредит.

” проблем≥ "заощадженн¤ - ≥нвестиц≥њ" важливе значенн¤ маЇ не т≥льки

нагромадженн¤ достатнього обс¤гу збережень у с≥мейному сектор≥, а й повна

трансформац≥¤ цих збережень в ≥нвестиц≥њ. √рошовий ринок покликаний створити

ефективний механ≥зм такоњ трансформац≥њ.

ѕроте чи в змоз≥ грошовий ринок справитис¤ з цим завданн¤м? ќднозначноњ

в≥дпов≥д≥ на це питанн¤ не дала н≥ зах≥дна, н≥ в≥тчизн¤на економ≥чна наука.

ѕредставники р≥зних економ≥чних шк≥л дають р≥зн≥ в≥дпов≥д≥: монетаристи

в≥дпов≥дають "так", а кейнс≥анц≥ - "н≥".

якщо визнати правоту монетарист≥в, треба погодитис¤ з тим, що ринкова система

маЇ внутр≥шн≥й механ≥зм саморегулюванн¤, здатний в≥двернути економ≥чн≥ кризи.

якщо ж визнати правоту кейнс≥анц≥в, то сл≥д погодитис¤ з тим, що ринкова

економ≥ка не здатна до саморегулюванн¤ ≥ внутр≥шньо нестала, потребуЇ

пост≥йного регул¤тивного втручанн¤ ззовн≥.

ћонетаристи виход¤ть з того, що грошовий ринок маЇ механ≥зм, ¤кий одночасно

впливаЇ на п≥дприЇмц≥в (ф≥рми) та на с≥мейн≥ господарства (ф≥зичних ос≥б),

стимулюючи перших ≥ других ≥нвестувати та заощаджувати р≥вновелик≥ маси

грошових кошт≥в. “аким механ≥змом Ї динам≥ка процентноњ ставки ¤к плати за

використанн¤ грошових заощаджень.

«м≥на процентноњ ставки одночасно впливаЇ ¤к на заощадженн¤ (пропозиц≥ю), так ≥

на ≥нвестиц≥њ (попит), т≥льки в протилежних напр¤мках. якщо ставка процента

зростаЇ, посилюЇтьс¤ стимулюванн¤ заощаджень та розм≥щенн¤ њх на ринку, тому що

на кожну заощаджену грошову одиницю власник одержить додатковий дох≥д ќдночасно

послаблюЇтьс¤ стимулюванн¤ ≤нвестиц≥й, бо зростуть витрати на кожну одиницю

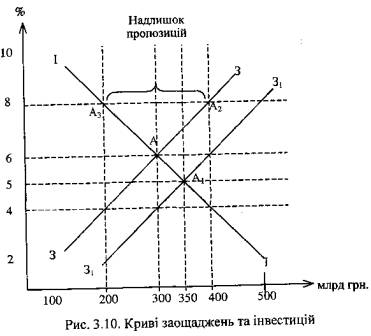

≥нвестиц≥й. –озгл¤немо ц≥ залежност≥ на граф≥ку кривих ≥нвестиц≥й та заощаджень

(рис. 3.10).

мал. 26

як видно з наведеного граф≥ка, зростанн¤ ставки процента (з 6 до 8%) одночасно

викликаЇ зм≥щенн¤ точки ј в позиц≥ю ј2 по крив≥й заощаджень (33), що в≥дпов≥даЇ

зростанню суми заощаджень з 300 млн до 400 млн грн., ≥ в позиц≥ю ј3 по крив≥й

≤нвестиц≥й, що в≥дпов≥даЇ скороченню обс¤гу ≥нвестиц≥й з 300 до 200 млн грн.

ќдночасно виникне надлишок пропозиц≥њ грошей у розм≥р≥ 200 млн грн., ¤кий

призведе до зростанн¤ втрат с≥мейних господарств та банк≥в в≥д бездох≥дного

утриманн¤ зайвих заощаджень та депозит≥в. “ому вс≥ суб'Їкти ринку (ф≥рми,

с≥мейн≥ господарства та банки) будуть за≥нтересован≥ в зниженн≥ ставки процента

до попереднього р≥вноважного р≥вн¤ - позиц≥¤ ј, ¤к≥й в≥дпов≥даЇ ставка 6%, а

також обс¤ги заощаджень та ≥нвестиц≥й на суму 300 млн грн. ќтже, ринок самост≥йно

в≥дновлюЇ попередню р≥вновагу попиту ≥ пропозиц≥њ.

якщо з ¤кихось причин обс¤г заощаджень зросте незалежно в≥д зм≥ни процентноњ

ставки з 300 млн до 350 млн грн., крива заощаджень зм≥ститьс¤ в позиц≥ю «1«1 ,

а м≥сце њњ перетину з кривою ≥нвестиц≥й зм≥ститьс¤ вправо ≥ вниз (ј1). ¬иникне

надлишок пропозиц≥њ грошей в розм≥р≥ 50 млн грн., ¤кий при збереженн≥

попередньоњ ставки (6%) призведе до порушенн¤ р≥вноваги економ≥чноњ системи: на

грошовому ринку посилитьс¤ тиск у напр¤мку зниженн¤ процентноњ ставки, на

товарних ринках зменшитьс¤ попит ≥ з'¤витьс¤ надлишок товар≥в, посилитьс¤ тиск

у б≥к зниженн¤ ц≥н.

ѕроте процес розбалансуванн¤ системи буде продовжуватис¤ недовго. ƒеф≥цит

попиту на грошов≥ кошти примусить продавц≥в (с≥мейн≥ господарства та банки) знизити

процентн≥ ставки до нового р≥вн¤ - 5%, що в≥дпов≥даЇ новому м≥сцю перетину

кривих попиту ≥ пропозиц≥њ - ј1. ѕри такому р≥вн≥ процентноњ ставки

≥нвестиц≥йний попит зросте до р≥вн¤ пропозиц≥њ, тобто до 350 млн грн. ƒодатков≥

≥нвестиц≥йн≥ ресурси (50 млн грн.) будуть спр¤мован≥ на ринок продукт≥в, де теж

зросте попит ≥ в≥дновитьс¤ р≥вновага на попередньому р≥вн≥ товарних ц≥н. ќтже,

у випадку непроцент-ного порушенн¤ р≥вноваги м≥ж збереженн¤ми та ≥нвестиц≥¤ми

механ≥зм грошового ринку теж здатний самост≥йно њњ в≥дновити.

ѕредставники кейнс≥анськоњ школи заперечують можлив≥сть автоматичного

вир≥внюванн¤ заощаджень та ≥нвестиц≥й на т≥й п≥дстав≥, що не т≥льки процентна

ставка впливаЇ на њх рух, а й сама ставка процента зм≥нюЇтьс¤ п≥д впливом не

лише попиту на ≥нвестиц≥њ та пропозиц≥њ заощаджень.

лючовий аргумент кейнс≥анц≥в пол¤гаЇ в тому, що р≥шенн¤ про заощадженн¤ ≥ про

≥нвестиц≥њ приймають р≥зн≥ економ≥чн≥ суб'Їкти, ¤к≥ керуютьс¤ р≥зними ц≥л¤ми ≥

м≥ркуванн¤ми.

–≥шенн¤ про зм≥ну заощаджень приймають м≥льйони с≥мейних господарств, кожне з

¤ких керуЇтьс¤ своњми власними ≥нтересами, ¤к≥ можуть бути зовс≥м не

пов'¤заними з рухом процентноњ ставки. « ≥ншого боку, р≥шенн¤ про ≥нвестуванн¤

приймають м≥льйони п≥дприЇмц≥в (ф≥рм), кожний з ¤ких керуЇтьс¤ насамперед можлив≥стю

одержати прибуток. —тавка процента ≥нтересуЇ ≥нвестора лише у зв'¤зку з

визначенн¤м затрат на реал≥зац≥ю ≥нвести-

ц≥йного проекту. «м≥на заощаджень населенн¤ њх може зовс≥м не ц≥кавити.

Ѕ≥льше того, кейнс≥анц≥ вважають, що заощадженн¤ населенн¤ - не Їдине джерело

≥нвестиц≥йних ресурс≥в. Ќими можуть бути грош≥ "поточноњ каси"

населенн¤, позички кредитних установ, нагромадженн¤ самих ф≥рм ≥ нав≥ть ресурси

ур¤ду. ¬икористанн¤ цих джерел розширюЇ обс¤ги ≥нвестиц≥й за меж≥ заощаджень

с≥мейних господарств.

Ќезважаючи на лог≥чн≥сть цих доказ≥в кейнс≥анц≥в, в ц≥лому њх позиц≥¤ маЇ

≥стотн≥ вади.

ѕо-перше, не правом≥рна вимога кейнс≥анц≥в, щоб на грошовому ринку на боц≥

попиту ≥ на боц≥ пропозиц≥њ виступали одн≥ ≥ т≥ ж сам≥ суб'Їкти ≥ щоб вони

керувалис¤ однаковими м≥ркуванн¤ми у своњх економ≥чних р≥шенн¤х. ѕод≥бного

зб≥гу немаЇ на жодному ≥ншому ринку, у тому числ≥ й на товарних. ѕроте

економ≥чна наука визнаЇ, що "невидима рука" ринкового механ≥зму

вир≥внюЇ попит ≥ пропозиц≥ю на цих ринках.

ѕо-друге, не можна погодитис¤ з твердженн¤м кейнс≥анц≥в, що м≥ж суб'Їктами

заощаджень та суб'Їктами ≥нвестиц≥й немаЇ зв'¤зку, що це принципово р≥зн≥

економ≥чн≥ групи. ” ринков≥й систем≥ переважаЇ приватна власн≥сть, отже

власниками ф≥рм ¤к суб'Їкт≥в ≥нвестиц≥й Ї, зрештою, ф≥зичн≥ особи - суб'Їкти

с≥мейних господарств, що формують заощадженн¤.

ѕо-третЇ, ретельн≥шого анал≥зу потребуЇ посиланн¤ кейнс≥анц≥в на те, що

≥нвестиц≥њ ф≥нансуютьс¤ не т≥льки ≥з заощаджень, а й з ≥нших джерел. ѕередус≥м

сл≥д уточнити, ¤кий зм≥ст вкладаЇтьс¤ в пон¤тт¤ ≥нвестиц≥й та заощаджень у

контекст≥ даного анал≥зу.

ѕ≥д ≥нвестиц≥¤ми мають на уваз≥ чист≥ ≥нвестиц≥њ, тобто без частини,

проф≥нансованоњ за рахунок амортизац≥йних кошт≥в.

ѕ≥д заощадженн¤ми розум≥ють ту частину поточних доход≥в, ¤ка не використана на

сплату податк≥в та на поточн≥ потреби с≥мейних господарств. «аощадженн¤ в

такому розум≥нн≥ могли бути ≥ в сектор≥ "ф≥рми", проте ми њх умовно

переключили в сектор "с≥мейн≥ господарства", ¤к≥ Ї власниками ф≥рм.

ѕод≥бн≥ збереженн¤ могли бути ≥ в сектор≥ "ур¤д", ¤кби доходи бюджету

перевищували його витрати. јле це означало б, що через податки у с≥мейних

господарств допущен≥ надм≥рн≥ вилученн¤ доход≥в, що зменшило пот≥к заощаджень.

“ому лог≥чно суму заощаджень с≥мейних господарств при з≥ставленн≥ њњ з ≥нвестиц≥¤ми

зб≥льшити на суму бюджетних заощаджень, ¤кщо вони мають м≥сце. ѕроте на¤вн≥сть

таких заощаджень - скор≥ше вин¤ток з правила, ≥ в≥д них можна абстрагуватис¤

при анал≥з≥ зв'¤зку заощаджень та ≥нвестиц≥й у реальн≥й д≥йсност≥.

¬икликаЇ сумн≥в ≥ посиланн¤ кейнс≥анц≥в на поточну касу ¤к можливе джерело

розбалансуванн¤ ≥нвестиц≥й та заощаджень. јдже поточна каса теж формуЇтьс¤ ¤к

перевищенн¤ поточних доход≥в над витратами ≥ повинна враховуватис¤ у сум≥

заощаджень у прийн¤тому њх трактуванн≥.

ќтже, ≥нвестиц≥њ в чистому вигл¤д≥ ≥ сукупн≥ заощадженн¤ (за вин¤тком залучених

через державн≥ позики) - ¤вища пор≥вн¤нн≥.

ейнс≥анц≥ посилаютьс¤ також на втручанн¤ банк≥в у пот≥к "заощадженн¤ -

≥нвестиц≥њ", ¤ке н≥би-то порушуЇ њх р≥вновагу, бо заощадженн¤ можуть спр¤мовувати

на погашенн¤ ран≥ше одержаних банк≥вських позичок чи банки можуть ф≥нансувати

≥нвестиц≥њ за рахунок ем≥с≥њ. ѕроте й у цьому твердженн≥ Ї слабк≥ м≥сц¤.

—аме по соб≥ втручанн¤ банк≥в у пот≥к "заощадженн¤ - ≥нвестиц≥њ" на

грошовому ринку не вносить у нього суттЇвих зм≥н, бо банки тут - лише

посередники: ск≥льки заощаджень моб≥л≥зували в депозити, ст≥льки й видали

≥нвестиц≥йних ресурс≥в.

Ќе зм≥нюЇ цього положенн¤ використанн¤ частини заощаджень дл¤ погашенн¤

позичок, адже процеси видач≥ ≥ погашенн¤ позичок зд≥йснюютьс¤ одночасно ≥

безперервно. “ому погашенн¤ позички лише вив≥льн¤Ї у банк≥в кошти дл¤ нових

≥нвестиц≥й. „асов≥ розб≥жност≥ тут можуть бути короткостроковими та незначними,

≥ в≥д них можна абстрагуватис¤.

Ѕ≥льш складним Ї втручанн¤ банк≥в у пот≥к "заощадженн¤ - ≥нвестиц≥њ"

через ем≥с≥йну д≥¤льн≥сть.

якщо видача позичок та ≥нвестиц≥йн≥ вкладенн¤ банк≥в за рахунок ем≥с≥њ

зд≥йснюютьс¤ в незначних розм≥рах, то порушенн¤ р≥вноваги в цьому потоц≥ буде

незначним ≥ вона може в≥дновитис¤ самост≥йно. ƒодатковий прир≥ст ≥нвестиц≥й

актив≥зуЇ попит та виробництво, що спричинить прир≥ст нац≥онального продукту та

заощаджень. ѕрир≥ст останн≥х послугуЇ джерелом погашенн¤ ем≥с≥йних позичок ≥

в≥дновленн¤ р≥вноваги ≥нвестиц≥й та заощаджень.

Ќадм≥рне використанн¤ банками ем≥с≥йного джерела кредитуванн¤ та ≥нвестуванн¤

неминуче призведе до тривалого ≥ в≥дчутного порушенн¤ р≥вноваги грошового

ринку. ¬≥дбудетьс¤ шокове п≥двищенн¤ попиту на товарних ринках, за ¤ким не

зможе встигнути зростанн¤ пропозиц≥њ. ѕрир≥ст ¬Ќѕ, доход≥в ≥ заощаджень не буде

достатн≥м, щоб забезпечити погашенн¤ ем≥с≥йних кредит≥в. ¬ оборот≥ залишатьс¤

надлишков≥ грош≥, ¤к≥ будуть провокувати ≥нфл¤ц≥ю.

ќтже, можливост≥ ем≥с≥йного втручанн¤ банк≥в у пот≥к "заощадженн¤ -

≥нвестиц≥њ" надто обмежен≥ њх ≥нфл¤ц≥йними насл≥дками ≥ тому не можуть

слугувати вагомим аргументом дл¤ запереченн¤ здатност≥ грошового ринку до

саморегулюванн¤.

¬изначенн¤ взаЇмозв'¤зку поток≥в ≥нвестиц≥й та заощаджень маЇ не т≥льки

теоретичне, а й практичне значенн¤ ≥ повинно враховуватис¤ при розробленн≥ та

реал≥зац≥њ вс≥х напр¤м≥в економ≥чноњ пол≥тики держави.

ѕо-перше, банк≥вська система у своњй грошово-кредитн≥й пол≥тиц≥ маЇ виходити з

того, що економ≥чн≥ меж≥ њњ кредитно-≥нвестиц≥йноњ д≥¤льност≥ визначаютьс¤

нац≥ональними заощадженн¤ми, до ¤ких, кр≥м с≥мейних заощаджень, включаютьс¤

заощадженн¤ ф≥рм та бюджетноњ системи. ѕорушенн¤ ц≥Їњ меж≥ загрожуЇ порушенн¤м

економ≥чноњ р≥вноваги та ≥нфл¤ц≥Їю.

ѕо-друге, у своњй економ≥чн≥й ≥ соц≥альн≥й пол≥тиц≥ держава повинна виходити з

того, що таке важливе завданн¤, ¤к -нарощуванн¤ ≥нвестиц≥й, маЇ вир≥шуватис¤ в

нерозривн≥й Їдност≥ з нарощуванн¤м заощаджень. ўоб ≥нвестиц≥йний процес в

економ≥ц≥ крањни розвивавс¤ усп≥шно, так само активно й усп≥шно повинн≥

формуватис¤ заощадженн¤. ѕол≥тика спри¤нн¤ заощадженн¤м стаЇ одним ≥з

пр≥оритетних напр¤м≥в економ≥чноњ пол≥тики в ц≥лому ≥ пол≥тики доход≥в зокрема.

ѕо-третЇ, взаЇмозв'¤зок "≥нвестиц≥њ - заощадженн¤" повинен

враховуватис¤ в бюджетно-ф≥скальн≥й пол≥тиц≥ держави. ѕри розпод≥л≥

нац≥онального доходу вилученн¤ податк≥в передуЇ формуванню заощаджень, тому

зм≥ни в оподаткуванн≥ викликають зрушенн¤ в заощадженн¤х, а отже - впливають на

≥нвестиц≥њ.

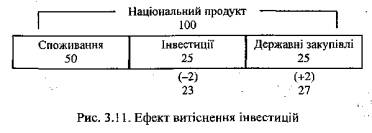

Ѕюджетний деф≥цит впливаЇ на процес "заощадженн¤-≥нвестиц≥њ" через

механ≥зм монетизац≥њ деф≥циту. ”р¤дов≥ позики дл¤ покритт¤ деф≥циту зменшують

масу заощаджень, ¤к≥ спр¤мовуютьс¤ на ≥нвестиц≥њ. ÷ей процес д≥став назву

"ефект вит≥сненн¤ ≥нвестиц≥й". √раф≥чно в≥н показаний на рис. 3.11.

« огл¤ду на те, що обс¤ги нац≥онального продукту ≥ його частини, ¤ка використовуЇтьс¤

на споживанн¤, ф≥ксован≥, обс¤г ≥нвестиц≥й зменшитьс¤ р≥вно наст≥льки (-2),

наск≥льки зб≥льшитьс¤ обс¤г державних закуп≥вель (+2), ¤кщо останн≥й не маЇ

≥нвестиц≥йних елемент≥в.

мал. 27

ѕ р и к л а д ”проект≥ бюджету ”крањни на 1996 р. передбачалос¤ моб≥л≥зувати на

грошовому ринку 160,0 трлн. крб дл¤ покритт¤ бюджетного деф≥циту. Ќа початок

1996 р. ус≥ ресурси банк≥в ”крањни становили приблизно 570,0 трлн. крб. ѕри

затвердженн≥ ¬ерховною –адою бюджету в запропонованому вигл¤д≥ б≥льше чверт≥

вс≥х ресурс≥в банк≥вськоњ системи було б моб≥л≥зовано на потреби бюджету, що

остаточно п≥д≥рвало б базу кредитно-≥нвестиц≥йноњ д≥¤льност≥ банк≥в. ÷е стало

одн≥Їю з причин поверненн¤ проекту бюджету на доопрацюванн¤.

¬исновки:

1. √рошовий ринок - це особливий сектор ринку, на ¤кому зд≥йснюютьс¤ куп≥вл¤ та

продаж грошей ¤к специф≥чного товару, формуютьс¤ попит, пропозиц≥¤ ≥ ц≥на на

цей товар. ¬изначальний вплив зм≥ни попиту та пропозиц≥њ грошей на ставку

процента ¤к њх ц≥ну Ї св≥дченн¤м п≥дпор¤дкованост≥ грошового ринку загальним

законом≥рност¤м функц≥онуванн¤ ринку взагал≥.

2. ћехан≥зм грошового ринку маЇ ≥стотн≥ в≥дм≥нност≥ в≥д механ≥зму звичайного

товарного ринку: продаж грошей виступаЇ у форм≥ наданн¤ позичок чи куп≥вл≥

особливих ф≥нансових ≥нструмент≥в; куп≥вл¤ грошей - у форм≥ одержанн¤ позичок

чи продажу таких ф≥нансових ≥нструмент≥в; попит на грош≥ - у форм≥ бажанн¤

економ≥чних суб'Їкт≥в мати у своЇму розпор¤дженн≥ певну масу грошей на

визначену дату; пропозиц≥¤ грошей - у форм≥ запасу грошей, ¤кий економ≥чн≥

суб'Їкти готов≥ передати у тимчасове користуванн¤; ц≥на грошей - у форм≥

процента.

3. ¬ ≥нституц≥йн≥й модел≥ грошового ринку виокремлюютьс¤ два сектори з р≥зним

характером руху грошей - сектор пр¤мого ф≥нансуванн¤ ≥ сектор опосередкованого

ф≥нансуванн¤. ѕеревагою першого сектора Ї те, що безпосередн≥й характер

взаЇмов≥дносин м≥ж продавц¤ми (кредиторами) ≥ покупц¤ми (позичальниками)

≥стотно знижуЇ њх витрати на зд≥йсненн¤ операц≥й. ѕеревагою другого сектора Ї

те, що участь у взаЇмов≥дносинах м≥ж кредиторами ≥ позичальниками ф≥нансових

посередник≥в ≥стотно знижуЇ ризики, пов'¤зан≥ з розм≥щенн¤м грошових кошт≥в.

4. —кладний механ≥зм грошового ринку даЇ можлив≥сть класиф≥кувати його за

р≥зними критер≥¤ми. ќсновними з них Ї: види ≤нструмент≥в, з допомогою ¤ких

грош≥ перем≥щуютьс¤ в≥д продавц≥в до покупц≥в; ≥нституц≥йн≥ ознаки грошових

поток≥в; економ≥чне призначенн¤ куп≥вл≥ грошей. «а першим критер≥Їм грошо-

вий ринок под≥л¤Їтьс¤ на: ринок позичкових зобов'¤зань, ринок ц≥нних папер≥в,

валютний ринок; за другим критер≥Їм - на фондовий ринок, ринок банк≥вських

кредит≥в, ринок послуг небанк≥вських ф≥нансово-кредитних установ; за трет≥м

критер≥Їм - на ринок грошей ≥ ринок кап≥тал≥в. ÷ентральне м≥сце в структур≥

грошового ринку займаЇ ринок грошей.

5. ¬изначальну роль у механ≥зм≥ ринку грошей в≥д≥граЇ попит на грош≥, п≥д ¤ким

сл≥д розум≥ти бажанн¤ економ≥чних суб'Їкт≥в мати у своЇму розпор¤дженн≥ певний

запас грошей на певний момент. ÷е ¤вище залишку ≥ маЇ об'Їктивний характер,

оск≥льки визначаЇтьс¤ п≥д впливом фактор≥в, що д≥ють у реальн≥й економ≥ц≥ -

зм≥ни обс¤гу ¬Ќѕ, р≥вн¤ ц≥н, швидкост≥ об≥гу грошей, р≥вн¤ процента тощо.

6. ѕропозиц≥¤ грошей пол¤гаЇ в тому запас≥ грошей, ¤кий економ≥чн≥ суб'Їкти

готов≥ надати в тимчасове користуванн¤ позичальникам. ÷е б≥льш екзогенне ¤вище,

н≥ж попит на грош≥. ¬она формуЇтьс¤ на баз≥ на¤вноњ маси грошей в оборот≥ й

ем≥с≥йноњ д≥¤льност≥ банк≥в. “ому банки, регулюючи пропозиц≥ю грошей, повинн≥

ор≥Їнтуватис¤ на зм≥ну попиту на грош≥, а не навпаки.

7. «р≥вноваженн¤ попиту ≥ пропозиц≥њ на ринку грошей визначаЇ об'Їктивний

р≥вень ставки процента, за ¤кого дос¤гаЇтьс¤ стаб≥л≥зац≥¤ кон'юнктури цього

ринку. ¬заЇмозв'¤зок м≥ж попитом, пропозиц≥Їю ≥ ц≥ною грошей на цьому ринку

реал≥зуЇтьс¤ в≥дпов≥дно до загальних законом≥рностей функц≥онуванн¤ ринку:

попит на грош≥ впливаЇ на р≥вень процента пр¤мо пропорц≥йно, а пропозиц≥¤

грошей - обернено пропорц≥йно.

«апитанн¤

дл¤ самоконтролю:

1. ўо таке грошовий ринок? „ому його називають умовним ринком?

2. „им в≥др≥зн¤ютьс¤ операц≥њ куп≥вл≥-продажу на грошовому ≥ на товарному

ринках?

3. ўо Ї ≥нструментом куп≥вл≥-продажу на грошовому та на товарному ринках? як≥

види ≥нструмент≥в використовуютьс¤ на грошовому ринку?

4. ўо таке боргов≥ ≥ неборгов≥ ≥нструменти грошового ринку?

5. „им ц≥на на грошовому ринку в≥др≥зн¤Їтьс¤ в≥д ц≥ни на товарному ринку?

6. ўо Ї сп≥льного м≥ж грошовим ≥ товарним ринками?

7. ’то Ї суб'Їктами грошового ринку? ћ≥ж ким забезпечують зв'¤зки на грошовому

ринку ф≥нансов≥ посередники?

8. Ќазв≥ть основн≥ групи ф≥нансових посередник≥в?

9. „им характерн≥ потоки грошей у сектор≥ пр¤мого ф≥нансуванн¤ грошового ринку?

10. „им характерн≥ потоки грошей у сектор≥ опосередкованого ф≥нансуванн¤?

11. „и можуть банки працювати в сектор≥ пр¤мого ф≥нансуванн¤ грошового ринку?

12. „им в≥др≥зн¤Їтьс¤ грошовий ринок в≥д ринку грошей, а ринок грошей - в≥д

ринку кап≥тал≥в?

13. ўо таке попит на грош≥? ÷е ¤вище залишку чи потоку ≥ чому? „им

в≥др≥зн¤Їтьс¤ попит на грош≥ в≥д попиту на товари?

14. „им в≥др≥зн¤Їтьс¤ попит на грош≥ в≥д попиту на доходи? „и обов'¤зково

зб≥льшувати доходи, щоб задовольнити новий попит на грош≥?

15. ўо таке альтернативн≥ грошам дох≥дн≥ активи?

16. ўо таке альтернативна варт≥сть збер≥ганн¤ грошей? ¬≥д чого вона залежить?

яка њњ роль у формуванн≥ попиту на грош≥.

17. як пов'¤заний попит на грош≥ з≥ швидк≥стю об≥гу грошей?

18. Ќа ¤к≥ ц≥л≥, на ¬ашу думку, економ≥чн≥ суб'Їкти накопичують запас грошей?

як≥ три мотиви накопиченн¤ грошей визнаютьс¤ в економ≥чн≥й л≥тератур≥?

19. „им в≥др≥зн¤ютьс¤ погл¤ди ƒж. ћ. ейнса ≥ ћ. ‘р≥дмана щодо мотив≥в

накопиченн¤ грошей?

20. як залежить попит на грош≥ в≥д середнього р≥вн¤ ц≥н, ф≥зичного обс¤гу

валового продукту та норми процента?

21. як≥ ще чинники впливають на попит на грош≥, кр≥м трьох традиц≥йних?

22. Ќакресл≥ть граф≥к кривоњ попиту на грош≥ в систем≥ координат та њњ зм≥щенн¤

у випадку зб≥льшенн¤ обс¤гу ном≥нального валового продукту.

23. Ќазв≥ть три особливост≥ формуванн¤ попиту на грош≥ в ”крањн≥ в сучасний пер≥од.

24. ” чому пол¤гаЇ сутн≥сть пропозиц≥њ грошей? „ому пропозиц≥¤ грошей

вважаЇтьс¤ екзогенним ¤вищем?

25. як впливаЇ грошова ем≥с≥¤ банк≥в на пропозиц≥ю грошей?

26. як≥ чинники можуть зм≥нити р≥вень грошово-кредитного мультипл≥катора ¤к

фактор впливу на пропозиц≥ю грошей?

27. як впливаЇ процес т≥н≥зац≥њ економ≥ки на пропозиц≥ю грошей? ѕо¤сн≥ть

механ≥зм цього впливу.

28. Ќакресл≥ть граф≥к кривоњ пропозиц≥њ грошей за умови, що центральний банк

маЇ нам≥р заф≥ксувати масу грошей в оборот≥.

29. Ќакресл≥ть граф≥чну модель ринку грошей ≥ по¤сн≥ть механ≥зм впливу на точку

р≥вноваги зм≥ни в пропозиц≥њ грошей.