–ќ«ƒ≤Ћ

8. Ќ≈ќЅ’≤ƒЌ≤—“№ “ј —”“Ќ≤—“№ –≈ƒ»“”.

8.1. «ј√јЋ№Ќ≤ ѕ≈–≈ƒ”ћќ¬» “ј ≈ ќЌќћ≤„Ќ≤ „»ЌЌ» » Ќ≈ќЅ’≤ƒЌќ—“≤ –≈ƒ»“”

редит ≥снував не завжди. ¬≥н виник на певному етап≥ розвитку людського

сусп≥льства. …ого винайденн¤ вважають одним з найген≥альн≥ших в≥дкритт≥в

людства пор¤д ≥з винайденн¤м грошей. ѕричини його виникненн¤ сл≥д шукати

насамперед не у сфер≥ виробництва, а у сфер≥ обм≥ну, де продавц≥ товар≥в

протисто¤ть один одному ¤к власники, ¤к юридичне самост≥йн≥ особи.

оли товарно-грошов≥ в≥дносини почали ставати б≥льш-менш регул¤рними,

взаЇмов≥дносини м≥ж товаровиробниками ≥нод≥ набували особливого характеру:

продавцев≥ потр≥бно було продати товар, а в покупц¤ не було грошей, щоб його

купити (тому що в≥н ще не виготовив св≥й товар або виготовив, але не продав

його з тих чи ≥нших причин). «а таких умов акт куп≥вл≥-продажу товару не м≥г

в≥дбутись. ≤ тут випадково, ¤к ≥ багато ≥нших винаход≥в людства, був в≥дкритий

кредит - за на¤вност≥ дов≥ри продавц¤ до покупц¤ товар був проданий з

в≥дстрочкою платежу, у кредит. “аким чином, кредит виник ≥ розвинувс¤ на основ≥

функц≥њ грошей ¤к засобу об≥гу. « його виникненн¤м грош≥, окр≥м функц≥њ м≥ри

вартост≥ ≥ засобу об≥гу, стали виконувати й функц≥ю засобу платежу, одн≥Їю з

ознак ¤коњ Ї розрив у час≥ м≥ж передачею товару ≥ грошей ≥з рук у руки. ќтже,

кредит полегшував реал≥зац≥ю товар≥в. —аме в цьому й пол¤гаЇ найб≥льш поширена

причина необх≥дност≥ кредиту. јле п≥зн≥ше кредит розвивавс¤, ≥ необх≥дн≥сть у

ньому стала обумовлюватис¤ не т≥льки потребами сфери обм≥ну, а й ≥нших сфер

сусп≥льного в≥дтворенн¤ - виробництва, споживанн¤.

¬ умовах сучасного розвитку товарного виробництва, коли воно набуло загального

характеру, стан економ≥чних зв'¤зк≥в не т≥льки в межах одн≥Їњ крањни, а й в

усьому св≥т≥ дуже ускладнивс¤. «а таких умов його нав≥ть неможливо соб≥ у¤вити

без кредиту. јдже внасл≥док спец≥ал≥зац≥њ виробник≥в на виготовленн≥ певних

товар≥в ≥ викликаного нею кооперуванн¤ сусп≥льне виробництво перетворилось у

свого роду величезний замкнутий ланцюг т≥сно пов'¤заних м≥ж собою

товарно-грошовими в≥дносинами ланок - товаровиробник≥в, продавц≥в, споживач≥в.

≤ щонайменше порушенн¤ у будь-¤к≥й ≥з цих ланок може призвести до того, що вона

не розрахуЇтьс¤ за своњми зобов'¤занн¤ми з ≥ншими його ланками. як насл≥док,

може бути порушений нормальний обм≥н товарами м≥ж окремими учасниками

товарно-грошових в≥дносин, тобто цей ланцюг може "роз≥рватись". —аме

в цьому пол¤гаЇ абстрактно-теоретична можлив≥сть кризи збуту товар≥в у сусп≥льств≥,

котра стаЇ реальною, ¤кщо под≥бн≥ порушенн¤ набувають масового характеру. ¬се

це досить негативно може вплинути на ф≥нансово-господарську д≥¤льн≥сть ц≥лого

р¤ду учасник≥в сусп≥льного в≥дтворенн¤. “ому сусп≥льство повинно мати у своЇму

розпор¤дженн≥ так≥ економ≥чн≥ ≥нструменти, з допомогою ¤ких можна було б

запоб≥гати перебо¤м у сфер≥ сусп≥льного виробництва, загалом сусп≥льного

в≥дтворенн¤. ќдним ≥з найважлив≥ших таких ≥нструмент≥в ≥ став кредит. «в≥дси

≥снуванн¤ товарного виробництва ≥ пов'¤заного з ним товарного об≥гу Ї найб≥льш

загальною економ≥чною причиною необх≥дност≥ кредиту.

≤сторична наука стверджуЇ, що кредит був в≥домий не менш, н≥ж 3000 рок≥в тому в

јссир≥њ, ¬авилон≥, ™гипт≥. ѕочинаючи з XII ст. д≥¤ла комплексна система

торгового кредиту в ™вроп≥. « одного боку, купц≥ продавали своњ товари в

кредит, а з ≥ншого - надавали аванси товаровиробникам п≥д майбутню поставку

товар≥в. јктивне застосуванн¤ кредиту було властиве ≥ середньов≥чн≥й торг≥вл≥

на територ≥њ сучасноњ ”крањни.

як показало вивченн¤ вченими Ћьв≥вськоњ м≥ськоњ книги за 1382- 1389 pp., у

Ћьвов≥ (напевне, й в ≥нших руських м≥стах) були досить розвинут≥ кредитн≥

в≥дносини. √рош≥ позичались п≥д заставу з≥ сплатою в≥дсотк≥в. ќкр≥м цього,

наданн¤ кредиту було пов'¤зане й з торг≥влею, зокрема з так званим складським

правом, коли непроданий прот¤гом в≥дведеного купцев≥ часу товар залишавс¤ в

кредит (при абсолютному складському прав≥ купець не мав права њхати з≥ своњм

товаром дал≥).

” тому ж таки XIV ст. був удосконалений переказний вексель ≥ розширилось

наданн¤ комерц≥йного кредиту. ўоправда, середньов≥чн≥ вексел≥ р≥дко

дисконтувались чи переводились з допомогою ≥ндосаменту. редит мав бути

забезпечений кап≥талом, про що вказувалось у вексел≥. ќплачуватись вексель мав

золотими або ср≥бними монетами. ’оч карбуванн¤ монет на територ≥њ сучасноњ

”крањни почалос¤ ще в X ст., через в≥дсутн≥сть власного золота ≥ ср≥бла обс¤ги

карбуванн¤ своњх монет (монетн≥ двори розташовувались у иЇв≥ ≥ Ћьвов≥) були

незначн≥, тому доводилось користуватись чеськими ≥ татарськими монетами. —р≥бло

на льв≥вський монетний дв≥р завозилось ≥з —емиградд¤, що в ”горщин≥ [ отл¤р Ќ.

‘. ладоискательство й нумизматика. - .: Ќаук, думка, 1974. -—. 50 -63].

ѕерел≥чен≥ причини, а також потреба розширити виробництво в умовах, коли бракуЇ

нагромаджених дл¤ цього власних кошт≥в, безперечно, св≥дчить про те, що кредит

необх≥дний уже функц≥онуючому товаровиробников≥. ќднак ще б≥льш в≥н потр≥бний

тому, хто лише бажаЇ орган≥зувати власне виробництво чи розпочати ¤кусь ≥ншу

п≥дприЇмницьку д≥¤льн≥сть, але ще не зм≥г накопичити дл¤ цього власний кап≥тал.

ѕриблизно така ж ситуац≥¤ виникаЇ й у сфер≥ споживанн¤. «азвичай у молодих

людей потреби перевищують њх доходи, тому часто у них виникаЇ необх≥дн≥сть

одержати кредит. ѕод≥бна ситуац≥¤ нер≥дко виникаЇ й у держави в ц≥лому, що

також зумовлюЇ потребу в кредит≥. ќтже, без кредиту нормальне функц≥онуванн¤

товарного виробництва, товарного об≥гу та споживанн¤ у сучасному сусп≥льств≥

взагал≥ неможливе. ¬≥н стаЇ обов'¤зковим атрибутом господарюванн¤. " упуй зараз,

плати пот≥м", - такий принцип кредитного господарства, ¤к називають

сьогодн≥шню економ≥ку, котра вс¤ пронизана кредитними в≥дносинами.

ѕроте, окр≥м цих загальних причин необх≥дност≥ кредиту, Ї р¤д специф≥чних

чинник≥в, ¤к≥ њњ детал≥зують. «окрема, кредит можливий лише за певних

передумов. ќдн≥Їю з них, ≥ напевне першою, стало майнове розшаруванн¤

сусп≥льства у пер≥од розпаду перв≥снообщинного ладу, коли б≥дний мусив

звертатис¤ за позичкою до багатшого. ” сучасних умовах така законом≥рн≥сть не Ї

обов'¤зковою. „ерез р≥зн≥ причини тимчасово в≥льна варт≥сть у грошов≥й чи

натуральн≥й форм≥ може бути в одних юридичних чи ф≥зичних ос≥б, а потреба в њх

запозиченн≥ виникаЇ в ≥нших. “ому необх≥дн≥сть акумул¤ц≥њ тимчасово в≥льноњ

вартост≥ дл¤ наданн¤ њњ в позичку Ї одн≥Їю з основних передумов кредитних

в≥дносин.

јле дл¤ виникненн¤ кредитних в≥дносин насамперед потр≥бно, щоб той, хто надаЇ

кредит, дов≥р¤в тому, хто хоче його отримати. јдже саме слово

"кредит" походить в≥д латинського credere - дов≥р¤ти, або в≥дпов≥дно

credo - в≥рю. ƒов≥ра - фундамент кредитних в≥дносин, одна з найважлив≥ших

передумов њх виникненн¤. ѕроте нин≥ ц¤ передумова часто в≥дступаЇ на другий

план. ƒл¤ виникненн¤ кредитних в≥дносин ≥ укладенн¤ кредитноњ угоди самоњ

дов≥ри зараз замало, бо майже завжди ≥снуЇ ризик несвоЇчасного чи неповного

поверненн¤ кредиту. ј тому кредиторов≥, ¤к правило, потр≥бн≥ певн≥ гарант≥њ

його поверненн¤, отриман≥ чи в≥д самого позичальника (наприклад, у вигл¤д≥

застави), чи в≥д того, хто маЇ певний кап≥тал або майно, чи в≥д страховоњ

компан≥њ тощо.

ќкр≥м дов≥ри, обов'¤зковою передумовою виникненн¤ кредитних в≥дносин Ї зб≥г

економ≥чних ≥нтерес≥в кредитора ≥ позичальника. ¬≥н дос¤гаЇтьс¤ через

переговори м≥ж ними щодо основних параметр≥в кредитноњ угоди - розм≥р ≥ терм≥н

позички, величина позичкового процента та пор¤док його сплати тощо. “аким

чином, забезпеченн¤ ≥нтерес≥в стор≥н кредитноњ угоди Ї результатом дос¤гнутого

ними компром≥су.

«а своЇю природою кредитна угода, в основ≥ ¤коњ лежить тимчасове запозиченн¤

чужоњ власност≥, обумовлюЇ необх≥дн≥сть матер≥альноњ в≥дпов≥дальност≥ њњ

учасник≥в за виконанн¤ вз¤тих на себе зобов'¤зань. “ому ц≥ учасники мають бути

юридичне самост≥йними особами. ‘≥зичн≥ ж особи можуть стати суб'Їктами

кредитних в≥дносин за умови њх д≥Їздатност≥ з правового погл¤ду. ÷е також Ї

одн≥Їю з передумов виникненн¤ кредитних в≥дносин.

ўе одн≥Їю передумовою цих в≥дносин Ї отриманн¤ позичальником регул¤рних

доход≥в, за рахунок ¤ких в≥н зможе погасити кредит. Ќими можуть бути виручка

в≥д реал≥зац≥њ товар≥в, отримуван≥ зароб≥тна плата, пенс≥¤ тощо, надходженн¤

податк≥в та ≥н. як правило, за в≥дсутност≥ ц≥Їњ передумови кредит не надаЇтьс¤.

Ќаприклад, в≥н не може надаватись орган≥зац≥¤м, закладам ≥ установам, ¤к≥

повн≥стю перебувають на бюджетному ф≥нансуванн≥. јле в окремих випадках, коли Ї

над≥йна гарант≥¤ вид≥ленн¤ бюджетних асигнувань у недалекому майбутньому, њм

також може бути надано кредит.

ƒл¤ юридичних ос≥б - суб'Їкт≥в господарюванн¤ ще одн≥Їю неодм≥нною економ≥чною

передумовою, ≥снуванн¤ кредиту, ¤ка випливаЇ з попередньоњ, Ї њх функц≥онуванн¤

на засадах комерц≥йного чи господарського розрахунку. ” першому випадку

д≥¤льн≥сть п≥дприЇмницькоњ структури зд≥йснюЇтьс¤, ¤к кажуть, на св≥й страх ≥

ризик. ” другому випадку (д≥¤льн≥сть на засадах госпрозрахунку) Ї можлив≥сть у

раз≥ необх≥дност≥ отримати допомогу в≥д вищоњ орган≥зац≥њ (м≥н≥стерства,

в≥домства тощо).

¬ умовах д≥¤льност≥ на засадах комерц≥йного чи господарського розрахунку

авансований суб'Їктом господарюванн¤ кап≥тал (√) зд≥йснюЇ кругооб≥г, ¤кий можна

зобразити формулою:

мал. 57

” верхн≥й частин≥ наведеноњ формули зображено кругооб≥г основного кап≥талу

прот¤гом одного циклу виробництва ≥ реал≥зац≥њ товару. ѕри цьому засоби прац≥

(“), до ¤ких належать буд≥вл≥, споруди, устаткуванн¤, машини, механ≥зми тощо, у

процес≥ виробництва (¬) перенос¤ть на виготовлений товар лише частину своЇњ

вартост≥ у вигл¤д≥ амортизац≥йних в≥драхувань (m), ¤к≥ надход¤ть товаровиробников≥

у склад≥ виручки в≥д реал≥зац≥њ товару в сум≥ (г). ÷≥ амортизац≥йн≥

в≥драхуванн¤ на тривалий час ос≥дають (тобто Ї тимчасово в≥льними) в

амортизац≥йному фонд≥ товаровиробника ≥ слугують джерелом в≥дшкодуванн¤

зношених засоб≥в прац≥ на нов≥й чи попередн≥й техн≥чн≥й основ≥. ѕовн≥стю

кап≥тал, авансований товаровиробником в основн≥ засоби, повертатиметьс¤

останньому прот¤гом тривалого часу, ¤кий визначаЇтьс¤ нормативним строком

служби цих засоб≥в. ƒо зам≥ни зношених основних засоб≥в новими кошти амортизац≥йного

фонду можуть збер≥гатись на депозит≥ у ф≥нансових посередник≥в, ≥нвестуватись у

ц≥нн≥ папери чи тимчасово використовуватись самим товаровиробником дл¤

розширенн¤ масштаб≥в виробництва.

” нижн≥й частин≥ формули зображено кругооб≥г оборотного кап≥талу, ¤кий

авансований на придбанн¤ предмет≥в прац≥ (сировини, основних ≥ допом≥жних

матер≥ал≥в, палива, тари, залишк≥в незавершеного виробництва тощо) та

формуванн¤ засоб≥в об≥гу (готовоњ продукц≥њ, товар≥в у процес≥ реал≥зац≥њ,

грошових кошт≥в). ” ц≥й частин≥ формули delta√ ≥ delta√ означають додаткову

варт≥сть, створену робочою силою у процес≥ виробництва. ” ц≥лому ц¤ формула

показуЇ, що амортизац≥йн≥ в≥драхуванн¤ належать до основного, а не оборотного

кап≥талу.

¬≥домо, що п≥д впливом р≥зних чинник≥в потреба п≥дприЇмств у оборотному

кап≥тал≥ коливаЇтьс¤ ¤к прот¤гом одного циклу, так ≥ (особливо) в р≥зних циклах

кругооб≥гу. ÷≥ коливанн¤ бувають двох вид≥в - сезонн≥ та пост≥йн≥. —езонн≥

коливанн¤ переважно викликан≥ природними чинниками, а пост≥йн≥ - в основному

р≥зними

випадковими причинами. « метою забезпеченн¤ безперервност≥ ≥ндив≥дуального

кругооб≥гу кап≥талу обидва види цих коливань зумовлюють необх≥дн≥сть кредиту.

«а характером та обс¤гами ц≥ коливанн¤ ≥стотно р≥зн¤тьс¤ м≥ж собою (рис. 8.1 та

8.2).

мал. 58

мал. 59

Ќа рис. 8.1 зображен≥ коливанн¤ потреби в оборотному кап≥тал≥ у п≥дприЇмства з

сезонним характером виробництва - цукрового заводу, ¤кий працюЇ лише на

в≥тчизн¤н≥й сировин≥. ” першому квартал≥, коли вже зак≥нчилось переробленн¤

цукрових бур¤к≥в, витрачен≥ допом≥жн≥ матер≥али (кам≥нь-вапн¤к дл¤ в≥дб≥люванн¤

цукру), м≥шкотара, паливо дл¤ “≈÷, зак≥нчуЇтьс¤ в≥двантаженн¤ виготовленоњ

продукц≥њ покупц¤м, тобто почавс¤ пер≥од сезонного простою, потреба в

оборотному кап≥тал≥ зменшуЇтьс¤ до м≥н≥муму, ¤кий у таких галуз¤х визначаЇтьс¤

нормативом власного оборотного кап≥талу.

јле вже десь з другоњ половини II кварталу потреба в оборотному кап≥тал≥ у

зв'¤зку з п≥дготовкою до нового сезону цукровар≥нн¤ (зд≥йсненн¤ ремонтних

роб≥т, створенн¤ запас≥в палива, тари, вапн¤ку тощо) починаЇ зростати. ќтже,

потреба в оборотному кап≥тал≥ поступово п≥двищуЇтьс¤. ќсобливо швидко вона

зростаЇ в к≥нц≥ Ќ≤ кварталу - у вересн≥, коли починаЇтьс¤ загот≥вл¤ цукрових

бур¤к≥в. јле своЇњ максимальноњ величини ц¤ потреба дос¤гаЇ приблизно в

середин≥ IV кварталу, коли в основному зак≥нчуЇтьс¤ перевищенн¤ обс¤г≥в

загот≥вл≥ сировини над обс¤гами њњ переробленн¤. ƒал≥ потреба в оборотному

кап≥тал≥ стр≥мко знижуЇтьс¤. ¬≥дпов≥дно зменшуЇтьс¤ й потреба в кредит≥. ”

наступному роц≥ такий цикл повторюЇтьс¤.

«вичайно, потреба в оборотному кап≥тал≥, що перевищуЇ його норматив, ¤кий на

п≥дприЇмствах ≥з сезонним характером виробництва визначаЇтьс¤ потребою в тому

квартал≥, коли вона найменша, могла б покриватис¤ власними коштами. јле дл¤

цього п≥дприЇмство мусило б нагромадити власн≥ кошти у розм≥р≥ максимальноњ

потреби в них, ¤ка в нашому приклад≥ виникаЇ у четвертому квартал≥. ѕроте в

≥нш≥ пер≥оди року значна частина цих кошт≥в була б в≥льною.

јле досв≥д роботи п≥дприЇмств св≥дчить, що коли Ї в≥льн≥ кошти, у них, ¤к в

аналог≥чних ситуац≥¤х в окремих людей, виникаЇ спокуса њх витратити, причому

часто без особливоњ потреби. ÷им порушуЇтьс¤ режим економ≥њ ¤к один ≥з важливих

принцип≥в рац≥онального господарюванн¤. ошти б≥льшою м≥рою використовуютьс¤

по-господарському, коли п≥дприЇмство перебуваЇ на "голодному ф≥нансовому

пайку". “ому йому недоц≥льно нагромаджувати власн≥ оборотн≥ кошти у

розм≥р≥ найб≥льшоњ прот¤гом року потреби в них. ѕ≥дприЇмству досить мати ц≥

кошти у розм≥р≥ м≥н≥мальноњ потреби - нормативу, а потреби понад норматив у

раз≥ њх виникненн¤ можна покривати за рахунок нормальноњ кредиторськоњ

заборгованост≥, ≥нших джерел кошт≥в (в≥льних кошт≥в фонд≥в ц≥льового

призначенн¤, отриманого, але ще не перерахованого до бюджету прибутку,

невиплачених див≥денд≥в тощо). якщо таких джерел недостатньо, п≥дприЇмство

мусить позичати кошти або в ≥нших п≥дприЇмств, або у ф≥нансових посередник≥в.

≤ндив≥дуальний кругооб≥г ≥ оборот кап≥талу окремих суб'Їкт≥в господарюванн¤

т≥сно взаЇмопов'¤заний ≥ перепл≥таЇтьс¤ в масштабах усього процесу сусп≥льного

в≥дтворенн¤ з кругооб≥гом ≥ оборотом кап≥тал≥в ≥нших суб'Їкт≥в. оли в одних ≥з

них виникаЇ необх≥дн≥сть у кредит≥, в ≥нших у цей час кошти вив≥льн¤ютьс¤. “ак,

¤кщо вз¤ти наш приклад, то тод≥, коли виникаЇ потреба цукрового заводу в

кредит≥, в≥льн≥ кошти з'¤вл¤ютьс¤ у с≥льськогосподарських товаровиробник≥в, ¤к≥

њх отримали за продан≥ цукров≥ бур¤ки. ѕ≥сл¤ реал≥зац≥њ цукру в≥льн≥ кошти маЇ

цукровий завод, а потреба в кредит≥ виникаЇ у покупц≥в цукру (п≥дприЇмств

торг≥вл≥ та громадського харчуванн¤, кондитерськоњ промисловост≥ та ≥н.).

“имчасово в≥льними можуть бути заощадженн¤ населенн¤, нагромадженн¤ держави та

кошти на рахунках бюджетних орган≥зац≥й, власн≥ кошти р≥зних ф≥нансових

посередник≥в. —аме це даЇ можлив≥сть перерозпод≥л¤ти кошти в сусп≥льств≥ на

засадах поверненн¤ з допомогою кредиту.

ѕередбачити потребу в запозичених коштах на п≥дприЇмствах ≥з сезонним

характером виробництва, до ¤ких належать с≥льськогосподарськ≥, торфодобувн≥

п≥дприЇмства, п≥дприЇмства з вирощуванн¤ ≥ вилову риби, загот≥вл≥ л≥су,

загот≥вл≥ та переробленн¤ с≥льськогосподарськоњ сировини тощо, не дуже важко.

јдже в≥домо, коли ≥ ¤ка пора року зм≥нюЇ ≥ншу, ¤к≥ процеси в той чи той пер≥од

в≥дбуваютьс¤ в дан≥й галуз≥ економ≥ки. «вичайно, точний обс¤г потреби у

запозичених коштах наперед визначити складно, але суттЇвого значенн¤ це не маЇ.

√оловне, що п≥дприЇмство знаЇ, в ¤к≥ саме пер≥оди ≥ в ¤ких приблизно обс¤гах у

нього виникаЇ необх≥дн≥сть залученн¤ кредиту. ¬одночас на ≥нших п≥дприЇмствах у

ц≥ пер≥оди з'¤вл¤ютьс¤ тимчасово в≥льн≥ кошти, котр≥ можуть бути надан≥ в

кредит ними безпосередньо або банками, де ц≥ в≥льн≥ кошти збер≥гаютьс¤.

≤накше в≥дбуваЇтьс¤ процес кругооб≥гу оборотного кап≥талу на п≥дприЇмствах з

несезонним характером виробництва. ÷е, ¤к правило, п≥дприЇмства г≥рничоњ,

металург≥йноњ, х≥м≥чноњ, машино-≥ приладобуд≥вноњ промисловост≥, б≥льш≥сть

п≥дприЇмств легкоњ промисловост≥ та промисловост≥ буд≥вельних матер≥ал≥в та ≥н.

њм не властив≥ н≥ сезонне зростанн¤ потреби в оборотному кап≥тал≥, н≥ пер≥оди

сезонного простою. ќднак ≥ на цих п≥дприЇмствах потреба в оборотному кап≥тал≥

прот¤гом року пост≥йно коливаЇтьс¤. ÷е пов'¤зано з нер≥вном≥рним надходженн¤м ≥

витрачанн¤м товарно-матер≥альних ц≥нностей (сировини, основних ≥ допом≥жних

матер≥ал≥в, палива, тари тощо), наростанн¤м витрат на незавершене виробництво,

випуском ≥ реал≥зац≥Їю готовоњ продукц≥њ та ≥ншими чинниками. “ак≥ коливанн¤,

¤к показано на рис. 8.2, мають значно меншу ≥ завчасно непередбачувану

ампл≥туду.

Ќорматив власного оборотного кап≥талу на п≥дприЇмствах з несезонним характером виробництва

також установлюЇтьс¤ не за найб≥льшою потребою в коштах, але й не за найменшою.

Ќормативом тут Ї середн¤ потреба в оборотному кап≥тал≥, ¤ка визначаЇтьс¤ на

п≥дстав≥ середн≥х величин (середн≥й ≥нтервал та величина поставки

товарно-матер≥альних ц≥нностей, середн≥ витрати часу на розвантаженн¤,

маркуванн¤ ≥ складуванн¤ тощо), а середн¤ ≥з середн≥х ≥ Ї середн¤ величина.

‘актична ж потреба в оборотних коштах на таких п≥дприЇмствах пост≥йно

в≥дхил¤Їтьс¤ в≥д нормативу в обидва боки.

¬≥дхиленн¤ в≥д нормативу вниз викликаЇ вив≥льненн¤, а вверх - ƒодаткову потребу

в оборотному кап≥тал≥. якщо у розпор¤дженн≥ п≥дприЇмства немаЇ в≥дпов≥дних

джерел кошт≥в, то у нього виникаЇ необх≥дн≥сть використанн¤ кредиту. «вичайно,

вона дуже короткочасна, але виникаЇ досить часто. “ому механ≥зм задоволенн¤

такоњ потреби маЇ бути ≥ншим, б≥льш гнучким, н≥ж дл¤ п≥дприЇмств ≥з сезонним

характером виробництва.

јле в ц≥лому можна зробити висновок, що коливанн¤ потреби в оборотному кап≥тал≥

Ї одн≥Їю з причин необх≥дност≥ кредиту. ÷¤ причина визнаЇтьс¤ майже ус≥ма

економ≥стами, проте у б≥льшост≥ випадк≥в поза њх увагою залишаЇтьс¤

необх≥дн≥сть кредиту, ¤ка випливаЇ ≥з коливань структури джерел формуванн¤

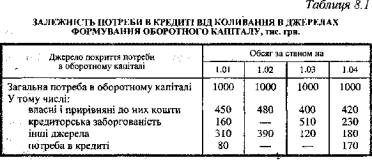

оборотного кап≥талу. ўоб це довести, розгл¤немо умовний приклад, наведений у табл.

8.1, в ¤кому застосовано метод абстракц≥њ, ¤кий часто використовуЇтьс¤ в

економ≥чн≥й науц≥. ѕрипустимо, що у п≥дприЇмства ≥деально однакова потреба в

оборотному кап≥тал≥ на вс≥ дати, але обс¤г окремих джерел покритт¤ ц≥Їњ потреби

пост≥йно зм≥нюЇтьс¤.

мал. 60

« даних таблиц≥ видно, що на т≥ дати (на 1.01 та 1.04), на ¤к≥ п≥дприЇмство не

мало у своЇму розпор¤дженн≥ достатньо кошт≥в дл¤ покритт¤ загальноњ потреби в

них, у нього виникла потреба в кредит≥. Ќа решту дат воно обходитьс¤ тими

коштами, ¤к≥ в нього Ї, а тому потреби в кредит≥ не маЇ. “аким чином, кредит Ї

балансуючим джерелом, за рахунок ¤кого покриваЇтьс¤ р≥зниц¤ м≥ж загальною

потребою п≥дприЇмства в оборотному кап≥тал≥ та обс¤гом кошт≥в, ¤к≥ воно маЇ у

своЇму розпор¤дженн≥ на конкретну дату.

Ќа¤вн≥стю коливань потреби в коштах ≥ джерелах њх формуванн¤ викликаЇтьс¤ також

необх≥дн≥сть кредиту на кап≥тальн≥ вкладенн¤ п≥дприЇмств. ¬ умовах ринковоњ

економ≥ки ≥ належност≥ суб'Їкт≥в господарюванн¤ переважно до приватноњ або

колективноњ форм власност≥ амортизац≥йн≥ в≥драхуванн¤ ¤к складова њх

основного кап≥талу (див. наведену вище формулу кругооб≥гу авансованих

п≥дприЇмством кошт≥в) у них не вилучаютьс¤, а перебувають у њх розпор¤дженн≥

дл¤ самоф≥нансуванн¤ в≥дновленн¤ об'Їкт≥в основного кап≥талу шл¤хом њх ремонту,

техн≥чного переозброЇнн¤ чи реконструкц≥њ. ¬ окремих випадках (наприклад, коли

введен≥ в д≥ю засоби прац≥ дуже швидко морально застар≥ли) на п≥дприЇмств≥ може

виникнути необх≥дн≥сть у залученн≥ кредиту. «араз у багатьох п≥дприЇмств

накопичен≥ ними дл¤ кап≥тальних вкладень кошти знец≥нились внасл≥док ≥нфл¤ц≥њ,

¤ка стала основною причиною ≥нвестиц≥йноњ кризи в ”крањн≥. “ому майже ус≥

п≥дприЇмства в≥дчувають гостру потребу в залученн≥ з≥ сторони ≥нвестиц≥й або

кредит≥в.

ќсобливо цю потребу в≥дчувають п≥дприЇмства, ¤к≥ перед запровадженн¤м ринкових

умов господарюванн¤, тобто ще за час≥в ≥снуванн¤ –ад¤нського —оюзу, залишились

з дуже зношеним виробничим апаратом. јдже кошти, призначен≥ дл¤ ф≥нансуванн¤

кап≥тальних вкладень, у них вилучались у безповоротному пор¤дку дл¤

ф≥нансуванн¤ ≥нших п≥дприЇмств. ј черга на вид≥ленн¤ њм централ≥зованих джерел

ф≥нансуванн¤ цих вкладень так ≥ не п≥д≥йшла. ѕерех≥дного ж етапу в≥д

адм≥н≥стративно-командноњ до ринковоњ економ≥ки, по сут≥, не було. «вичайно,

так≥ п≥дприЇмства опинились у дуже скрутному становищ≥, з ¤кого без державноњ

допомоги, зовн≥шн≥х ≥нвестиц≥й чи кредиту на кап≥тальн≥ вкладенн¤ вибратись не

зможуть.

ƒл¤ розширенн¤ д≥ючого чи орган≥зац≥њ нового виробництва кредит необх≥дний не

лише на в≥дновленн¤ об'Їкт≥в основного кап≥талу, а й на буд≥вництво чи

придбанн¤ нових. јдже власних кошт≥в дл¤ цього суб'Їкти п≥дприЇмницькоњ

д≥¤льност≥ майже не мають. ÷≥ потреби в кредит≥ на ц≥л≥ нагромадженн¤ Ї нав≥ть

б≥льш об'Їктивними, н≥ж на в≥дновленн¤ зношених об'Їкт≥в основного кап≥талу.

ƒжерелом њх погашенн¤ буде майбутн≥й прибуток в≥д експлуатац≥њ придбаних за

рахунок кредиту основних засоб≥в.

«начн≥ коливанн¤ доход≥в та видатк≥в населенн¤ також зумовлюють необх≥дн≥сть

кредиту. ¬ умовах нормального розвитку економ≥ки у молодих людей потреби часто

перевищують њхн≥ доходи. јдже часто необх≥дно платити за отриманн¤ осв≥ти,

купувати житло, мебл≥, побутову техн≥ку, автомоб≥ль тощо. јле доход≥в вони або

зовс≥м не мають, або ц≥ доходи ще незначн≥. ¬одночас у людей похилого в≥ку в

нормальних умовах розвитку економ≥ки часто Ї в≥льн≥ кошти, ¤к≥ вони збер≥гають

у ф≥нансово-кредитних установах. ÷е створюЇ передумови дл¤ наданн¤ кредиту.

ќтже, можна зробити висновок, що необх≥дн≥сть кредиту викликана ≥снуванн¤м

товарно-грошових в≥дносин. …ого передумовою Ї на¤вн≥сть поточних або майбутн≥х

доход≥в у позичальника, а конкретними причинами, що обумовлюють необх≥дн≥сть

кредиту, - коливанн¤ потреби в коштах та джерелах њх формуванн¤ ¤к у юридичних,

так ≥ у ф≥зичних ос≥б. оли в одних ≥з них кошти вив≥льн¤ютьс¤, ≥ншим њх не

вистачаЇ. ÷¤ суперечн≥сть розв'¤зуЇтьс¤ за допомогою кредиту, котрий необх≥дний

позичальнику дл¤ розширенн¤ виробництва або дл¤ повн≥шого задоволенн¤ власних

потреб.