10.4.

Ќ≈ЅјЌ ≤¬—№ ≤ ‘≤ЌјЌ—ќ¬ќ- –≈ƒ»“Ќ≤ ”—“јЌќ¬»

Ќебанк≥вськ≥ ф≥нансово-кредитн≥ установи теж Ї ф≥нансовими посередниками

грошового ринку, ¤к≥ ≥ зд≥йснюють акумул¤ц≥ю заощаджень ≥ розм≥щенн¤ њх у

дох≥дн≥ активи: у ц≥нн≥ папери та кредити (переважно довгостроков≥). ” своњй

д≥¤льност≥ вони мають багато сп≥льного з банками:

* функц≥онують у тому самому сектор≥ грошового ринку, що й банки, - у сектор≥

опосередкованого ф≥нансуванн¤;

* формуючи своњ ресурси (пасиви), вони випускають, под≥бно до банк≥в, боргов≥

зобов'¤занн¤, ¤к≥ менш л≥кв≥дн≥, н≥ж зобов'¤занн¤ банк≥в, проте теж можуть

реал≥зовуватис¤ на ринку ¤к додатковий ф≥нансовий ≥нструмент;

* розм≥щуючи своњ ресурси в дох≥дн≥ активи, вони купують боргов≥ зобов'¤занн¤,

створюючи, под≥бно до банк≥в, власн≥ вимоги до ≥нших економ≥чних суб'Їкт≥в, хоч

ц≥ вимоги менш л≥кв≥дн≥ ≥ б≥льш ризикован≥, н≥ж активи банк≥в;

* д≥¤льн≥сть њх щодо створенн¤ зобов'¤зань ≥ вимог ірунтуЇтьс¤ на тих самих

засадах, що й банк≥в: њх зобов'¤занн¤ менш≥ за розм≥рами, б≥льш л≥кв≥дн≥ ≥

коротш≥ за терм≥нами, н≥ж власн≥ вимоги, внасл≥док чого њх платеж≥ за

зобов'¤занн¤ми менш≥, н≥ж надходженн¤ за вимогами, що створюЇ базу дл¤

прибутковоњ д≥¤льност≥. ѕеретворюючи одн≥ зобов'¤занн¤ в ≥нш≥, вони, ¤к ≥

банки, забезпечують трансформац≥ю руху грошового кап≥талу на ринку -

трансформац≥ю строкову, обс¤гову ≥ просторову, а також трансформац≥ю ризик≥в

шл¤хом диверсиф≥кац≥њ.

–азом з тим посередницька д≥¤льн≥сть небанк≥вських ф≥нансово-кредитних установ

≥стотно в≥др≥зн¤Їтьс¤ в≥д банк≥вськоњ д≥¤льност≥:

* вона не пов'¤зана з тими операц≥¤ми, ¤к≥ визнан≥ ¤к базов≥ банк≥вськ≥. якщо

законодавство окремих крањн ≥ дозвол¤Ї виконувати под≥бн≥ операц≥њ окремим з

таких установ, то рано чи п≥зно останн≥ п≥дпадають п≥д вимоги банк≥вського

законодавства ≥ набувають статусу банк≥в. ѕ≥дтвердженн¤м цього Ї дол¤ американських

позичково-ощадних ≥нституц≥й, ¤к≥ до 80-х рок≥в хоч ≥ виконували традиц≥йно

банк≥вськ≥ депозитн≥ операц≥њ, з правового погл¤ду вважалис¤ небанк≥вськими

ф≥нансовими посередниками. –озпочате у 1980 р. дерегулюванн¤ банк≥вськоњ

д≥¤льност≥ в —Ўј привело до розширенн¤ операц≥й цих ≥нституц≥й ≥

п≥дпор¤дкуванн¤ њх ‘–— у всьому, що стосуЇтьс¤ створенн¤ чекових депозит≥в.

—ьогодн≥ в американськ≥й л≥тератур≥ њх стали в≥дносити до категор≥њ банк≥вських

посередник≥в;

" вона не зач≥паЇ процесу створенн¤ депозит≥в ≥ не впливаЇ на динам≥ку

пропозиц≥њ грошей, а отже немаЇ потреби контролювати њх д≥¤льн≥сть так само

ретельно, ¤к банк≥вську, насамперед поширюючи на них вимоги обов'¤зкового

резервуванн¤. “ому законодавство вс≥х крањн даЇ њм ≥нший статус, н≥ж банкам;

* вона Ї вузько спец≥ал≥зованою. —пец≥ал≥зац≥¤ небанк≥вських посередник≥в

зд≥йснюЇтьс¤ за двома критер≥¤ми:

1) за характером залученн¤ в≥льних грошових кошт≥в кредитор≥в;

2) за тими додатковими послугами, ¤к≥ надають ф≥нансов≥ посередники своњм

кредиторам.

‘ормуванн¤ грошових ресурс≥в небанк≥вських ф≥нансово-кредитних установ маЇ ту

особлив≥сть, що воно не Ї депозитним, тобто переданими њм коштами власники не

можуть так в≥льно скористатис¤, ¤к банк≥вськими чековими вкладами. як правило,

ц≥ кошти вкладаютьс¤ на тривалий, заздалег≥дь визначений строк. „им довший цей

строк, тим з б≥льшими ризиками пов'¤зане таке розм≥щенн¤ ≥ тим вищ≥ доходи воно

повинно приносити. Ќедепозитне залученн¤ кошт≥в може зд≥йснюватис¤ двома

способами: на догов≥рних засадах та шл¤хом продажу посередником своњх ц≥нних

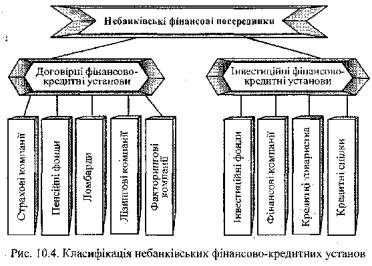

папер≥в (акц≥й, обл≥гац≥й). «в≥дси вс≥ ц≥ посередники под≥л¤ютьс¤: на

догов≥рних ф≥нансових посередник≥в, ¤к≥ залучають кошти на п≥дстав≥ договору з

кредитором (≥нвестором), та на ≥нвестиц≥йних ф≥нансових посередник≥в, ¤к≥ залучають

кошти через продаж кредиторам (≥нвесторам) своњх акц≥й, обл≥гац≥й, пањв тощо.

”середин≥ кожноњ з цих груп ф≥нансов≥ посередники класиф≥куютьс¤ за видами

послуг, ¤к≥ вони надають своњм кредиторам понад доходи на залучен≥ кошти.

”середин≥ групи догов≥рних посередник≥в за цим критер≥Їм можна виокремити:

* страхов≥ компан≥њ;

* пенс≥йн≥ фонди;

* ломбарди, л≥зингов≥ та факторингов≥ компан≥њ. ”середин≥ групи ≥нвестиц≥йних

посередник≥в за цим критер≥Їм можна виокремити:

* ≥нвестиц≥йн≥ фонди;

* ф≥нансов≥ компан≥њ;

* кредитн≥ товариства, сп≥лки тощо.

«агальна схема класиф≥кац≥њ небанк≥вських ф≥нансово-кредитних установ наведена

на рис. 10.4.

–озгл¤немо в загальних рисах механ≥зм посередницького функц≥онуванн¤ основних

вид≥в небанк≥вських ф≥нансово-кредитних установ.

мал. 67

ƒогов≥рн≥ ф≥нансов≥ посередники. —трахов≥ компан≥њ - це ф≥нансов≥ посередники,

що спец≥ал≥зуютьс¤ на наданн≥ страхових послуг, њх д≥¤льн≥сть пол¤гаЇ у

формуванн≥ на п≥дстав≥ договор≥в з юридичними ≥ ф≥зичними особами (через продаж

страхових пол≥с≥в) спец≥альних грошових фонд≥в, з ¤ких зд≥йснюютьс¤ виплати

страхувальникам грошових кошт≥в в обумовлених розм≥рах у раз≥ настанн¤ певних

под≥й (страхових випадк≥в).

ѕопит на страхов≥ послуги зумовлюЇтьс¤ тим, що в економ≥чних суб'Їкт≥в

(юридичних та ф≥зичних ос≥б) пост≥йно ≥снуЇ загроза настанн¤ ¤кихось

неспри¤тливих, а то й катастроф≥чних под≥й, що призвод¤ть до значних ф≥нансових

втрат (смерть, хвороба чи зв≥льненн¤ з роботи члена с≥м'њ, прац¤ ¤кого була

основним джерелом доходу; загибель майна в≥д пожару; авар≥¤ автомоб≥л¤ тощо).

ѕокрити ц≥ втрати з поточних доход≥в практично неможливо, накопичувати дл¤

цього кошти через депозитн≥ рахунки теж дуже складно. —трахуванн¤ Ї найб≥льш

виг≥дним в≥дшкодуванн¤м таких втрат, оск≥льки сума його може бути б≥льшою

страхових внеск≥в.

« розвитком ≥ ускладненн¤м техн≥ки, технолог≥њ, пог≥ршенн¤м еколог≥чноњ

ситуац≥њ ймов≥рн≥сть настанн¤ таких под≥й зростаЇ. “ому страховий б≥знес у

крањнах з розвинутими ринковими економ≥ками усп≥шно розвиваЇтьс¤, створюючи

банкам потужну конкуренц≥ю в боротьб≥ за заощадженн¤ населенн¤.

—трахов≥ компан≥њ умовно под≥л¤ютьс¤ на компан≥њ страхуванн¤ житт¤ ≥ компан≥њ

страхуванн¤ майна та в≥д нещасних випадк≥в. ћетоди роботи у них однаков≥:

продаючи страхов≥ пол≥си, вони моб≥л≥зують певн≥ суми кошт≥в, ¤к≥ розм≥щують у

дох≥дн≥ активи. « доход≥в в≥д цих актив≥в вони покривають своњ операц≥йн≥

витрати, одержують прибутки. « моб≥л≥зованих кошт≥в ц≥ компан≥њ створюють

резерви дл¤ виплати в≥дшкодувань при настанн≥ страхових випадк≥в. ¬≥дм≥нн≥сть

м≥ж ними пол¤гаЇ в способах розм≥щенн¤ моб≥л≥зованих кошт≥в у дох≥дн≥ активи.

омпан≥њ з≥ страхуванн¤ житт¤ мають можлив≥сть досить точно визначити

коеф≥ц≥Їнт смертност≥ населенн¤ ≥ спрогнозувати на ц≥й п≥дстав≥ розпод≥л своњх

виплат за страховими пол≥сами в час≥. ÷е даЇ њм можлив≥сть переважну частину

своњх резерв≥в розм≥щувати в довгостроков≥, найб≥льш дох≥дн≥ активи - обл≥гац≥њ

та акц≥њ корпорац≥й, заставн≥, довгостроков≥ депозити тощо. омпан≥њ з≥

страхуванн¤ майна та в≥д нещасних випадк≥в страхують в≥д випадк≥в, настанн¤

¤ких значно менш прогнозоване, н≥ж смертн≥сть населенн¤. “ому вони не можуть

розм≥щувати своњ резерви в так≥ ж активи, ¤к компан≥њ з≥ страхуванн¤ житт¤, а

змушен≥ обмежуватис¤ переважно короткостроковими ц≥нними паперами (державними,

мун≥ципальними) ≥ т≥льки частково ≥нвестувати в довгостроков≥ обл≥гац≥њ чи

акц≥њ.

—трахов≥ компан≥њ у розвинутих крањнах моб≥л≥зують величезн≥ ф≥нансов≥ ресурси ≥

Ї головними постачальниками довгострокових кап≥тал≥в на грошовому ринку. р≥м

довгострокових ц≥нних папер≥в, вони можуть вкладати своњ ресурси в ≥потечн≥

позики, в довгостроков≥ позики п≥д заставу нерухомост≥ тощо.

—траховий б≥знес в ”крањн≥ спочатку теж розвивавс¤ досить ≥нтенсивно. ≥льк≥сть

страхових компан≥й у середин≥ 90-х рок≥в нав≥ть перевищувала к≥льк≥сть

комерц≥йних банк≥в. ѕроте страхов≥ компан≥њ з≥ткнулис¤ з тими ж труднощами, що

й банки. ≈коном≥чна криза р≥зко скоротила попит на страхов≥ послуги, а хрон≥чна

≥нфл¤ц≥¤, слабк≥сть банк≥вськоњ системи, нерозвинут≥сть ринку ц≥нних папер≥в

створюють велик≥ труднощ≥ щодо збереженн¤ моб≥л≥зованих кошт≥в ≥ розм≥щенн¤ њх

у дох≥дн≥ активи. “ому в останн≥ роки страхов≥ компан≥њ почали згортати св≥й

б≥знес, а к≥льк≥сть њх пом≥тно скорочуЇтьс¤.

ѕенс≥йн≥ фонди - це спец≥ал≥зован≥ ф≥нансов≥ посередники, ¤к≥ на догов≥рн≥й

основ≥ акумулюють кошти юридичних ≥ ф≥зичних ос≥б у ц≥льов≥ фонди, з ¤ких

зд≥йснюють пенс≥йн≥ виплати громад¤нам п≥сл¤ дос¤гненн¤ певного в≥ку. «а

механ≥змом функц≥онуванн¤ вони нагадують компан≥њ страхуванн¤ житт¤. ” них

внески у фонд зд≥йснюютьс¤ систематично прот¤гом тривалого часу, в результат≥

чого накопичуютьс¤ велик≥ суми грошового кап≥талу. ќск≥льки строки виходу на

пенс≥ю в≥дом≥, фонду легко спрогнозувати розм≥ри пенс≥йних виплат в час≥ ≥

в≥дпов≥дно розм≥стити в≥льн≥ кошти в довгостроков≥ дох≥дн≥ активи. Ќими можуть

бути корпоративн≥ обл≥гац≥њ, акц≥њ, державн≥ ц≥нн≥ папери, довгостроков≥

кредити. Ќад≥йне та дох≥дне розм≥щенн¤ кошт≥в фонду Ї запорукою його усп≥шного

функц≥онуванн¤. «а рахунок додаткових доход≥в вони не т≥льки покривають своњ

операц≥йн≥ витрати, а й виплачують пенс≥њ понад суми пенс≥йних внеск≥в.

ѕенс≥йн≥ фонди бувають державн≥ та приватн≥. ƒержавн≥ фонди, ¤к правило, створюютьс¤

за ≥н≥ц≥ативою центральних ≥ м≥сцевих орган≥в влади. ¬клади до них зд≥йснюютьс¤

шл¤хом нарахувань на зароб≥тну плату вс≥х чи певних категор≥й прац≥вник≥в, або

ж в≥драхувань з в≥дпов≥дних бюджет≥в. “ому й розм≥щенн¤ кошт≥в цих фонд≥в

зд≥йснюЇтьс¤ переважно в державн≥ ц≥нн≥ папери.

ѕриватн≥ пенс≥йн≥ фонди створюютьс¤, ¤к правило, за ≥н≥ц≥ативою певних ф≥рм,

страхових компан≥й тощо дл¤ виплат пенс≥й та допомог своњм прац≥вникам. ошти

њх формуютьс¤ за рахунок в≥драхувань ≥з зароб≥тноњ плати прац≥вник≥в, в≥драхувань

з прибутку при його розпод≥л≥, з доход≥в в≥д розм≥щенн¤ кошт≥в в активи.

ѕриватн≥ фонди можуть ≥снувати ¤к самост≥йн≥ структури, а можуть управл¤тис¤

самими корпорац≥¤ми, що њх створили, чи за њх дорученн¤м комерц≥йними банками,

трастовими чи страховими компан≥¤ми. ѕереважна частина кошт≥в цих фонд≥в

розм≥щуЇтьс¤ в ц≥нн≥ папери тих ф≥рм, що њх створили. “ому вони нер≥дко

д≥стають можлив≥сть контролювати сам≥ ф≥рми-засновники.

Ћомбарди - ф≥нансовий посередник, що спец≥ал≥зуЇтьс¤ на видач≥ позичок

населенню п≥д заставу рухомого майна. ошти ломбард≥в формуютьс¤ ≥з внеск≥в

засновник≥в, прибутку в≥д його д≥¤льност≥, виручки в≥д реал≥зац≥њ заставленого

майна. ¬они можуть користуватис¤ також банк≥вським кредитом. ¬≥дносини м≥ж

ломбардами та позичальниками оформл¤ютьс¤ спец≥альними документами (ломбардними

квитанц≥¤ми), ¤к≥ мають статус угоди м≥ж сторонами, що даЇ п≥дстави в≥дносити

ломбард до групи догов≥рних ф≥нансових посередник≥в.

Ћ≥зингов≥ компан≥њ - ф≥нансов≥ посередники, що спец≥ал≥зуютьс¤ на придбанн≥

предмет≥в тривалого користуванн¤ (транспортних засоб≥в, обладнанн¤, машин тощо)

та передач≥ њх в оренду ф≥рмам-орендар¤м дл¤ використанн¤ у виробнич≥й

д≥¤льност≥, ¤к≥ поступово сплачують њх варт≥сть прот¤гом визначеного строку

(5-10 ≥ б≥льше рок≥в). ќформл¤ютьс¤ л≥зингов≥ угоди договорами оренди. –есурси

л≥зингових компан≥й формуютьс¤ з власного кап≥талу та банк≥вських позичок.

ќсоблив≥стю л≥зингового посередництва Ї те, що в ньому кредитуванн¤

зд≥йснюЇтьс¤ в товарн≥й форм≥ ≥ маЇ довгостроковий характер, що дуже зручно дл¤

позичальник≥в. ¬ ”крањн≥ л≥зинг розвинутий слабо, проте маЇ гарн≥ перспективи в

умовах економ≥чного зростанн¤, особливо в с≥льському господарств≥, малому та

середньому б≥знес≥.

‘акторингов≥ компан≥њ (фактори) - ф≥нансов≥ посередники, що спец≥ал≥зуютьс¤ на

куп≥вл≥ у ф≥рм права на вимогу боргу. ÷≥ права ≥снують, ¤к правило, у вигл¤д≥

деб≥торських рахунк≥в за поставлен≥ товари, виконан≥ роботи, надан≥ послуги.

—плату по цих рахунках при настанн≥ строк≥в одержуЇ факторингова компан≥¤. ќформл¤Їтьс¤

така операц≥¤ спец≥альним договором м≥ж фактором та його кл≥Їнтом, що продаЇ

своњ вимоги.

‘акторинг Ї складною ф≥нансовою операц≥Їю, в ¤к≥й поЇднуютьс¤ елементи

кредитуванн¤ з посередницькими послугами. “ому дох≥д в≥д факторинговоњ операц≥њ

формуЇтьс¤ з двох частин - з процента на виплачену кл≥Їнту суму та ком≥с≥ю, ¤ка

розраховуЇтьс¤ на суму куплених у кл≥Їнта розрахункових документ≥в. —трок

такого кредиту досить короткий, тому р≥вень процента по ньому невисокий. ќднак

велик≥ суми плат≥жних документ≥в, що купуютьс¤, та ст¤гуванн¤ ком≥с≥њ на всю њх

суму забезпечують достатн≥ доходи, щоб розвивати цей б≥знес. “ак≥ компан≥њ

звичайно створюютьс¤ при банках ≥ широко користуютьс¤ позичками цих банк≥в дл¤

зд≥йсненн¤ своњх операц≥й. ќкрем≥ банки самост≥йно виконують так≥ операц≥њ дл¤

своњх кл≥Їнт≥в.

¬ ”крањн≥ факторинговий б≥знес почав активно розвиватис¤ в 1990-1992 pp.

—початку банки надавали факторингов≥ послуги, а пот≥м було створено к≥лька

факторингових компан≥й. ѕроте з поглибленн¤м плат≥жноњ кризи цей б≥знес став

надзвичайно ризикованим ≥ був згорнутий. ” перспектив≥ можливе його

в≥дродженн¤, але масштаби розвитку будуть залежати в≥д стану плат≥жноњ

дисципл≥ни в економ≥ц≥ та в≥д розвитку короткострокового банк≥вського кредиту

на плат≥жн≥ потреби кл≥Їнт≥в типу овердрафт.

≤нвестиц≥йн≥ ф≥нансов≥ посередники. ≤нвестиц≥йн≥ фонди (банки, компан≥њ) - це

ф≥нансов≥ посередники, що спец≥ал≥зуютьс¤ на управл≥нн≥ в≥льними грошовими

коштами ≥нвестиц≥йного призначенн¤. ¬они спочатку акумулюють грошов≥ кошти

др≥бних приватних ≥нвестор≥в шл¤хом випуску власних ц≥нних папер≥в, а пот≥м

розм≥щують њх в акц≥њ ≥нших корпорац≥й та в державн≥ ц≥нн≥ папери.

≤нвестиц≥йн≥ фонди, акумулюючи велик≥ обс¤ги кап≥тал≥в, спроможн≥ забезпечити

високий р≥вень профес≥йного управл≥нн¤ ними, над≥йний захист в≥д кредитних

ризик≥в та високий р≥вень дох≥дност≥ за своњми ц≥нними паперами - акц≥¤ми,

≥нвестиц≥йними сертиф≥катами тощо.

Ќад≥йн≥сть ≥нвестиц≥йних фонд≥в забезпечуЇтьс¤ передус≥м високим р≥внем

диверсиф≥кац≥њ актив≥в. «аконодавство окремих крањн нав≥ть обмежуЇ частку

актив≥в фонд≥в, що припадаЇ на одну компан≥ю. Ќаприклад, у —Ўј њм заборонено

вкладати в акц≥њ одного п≥дприЇмства б≥льше ¤к 5% своњх актив≥в. ѕод≥бн≥

обмеженн¤ ≥снують у ‘–Ќ та ≥нших крањнах.

ƒоходи фонд≥в формуютьс¤ з див≥денд≥в ≥ процент≥в за ц≥нними паперами, ¤к≥ Ї в

њхн≥х портфел¤х, та з курсовоњ р≥зниц≥ цих папер≥в. ¬итрати фонд≥в визначаютьс¤

виплатами доход≥в за власними ц≥нними паперами та зм≥нами њх курсових р≥зниць.

≤нвестиц≥йн≥ фонди бувають к≥лькох вид≥в: в≥дкритого типу, закритого типу,

взаЇмн≥ фонди грошового ринку. јкц≥њ фонд≥в в≥дкритого типу њх власники мають

право продати самому фонду, ¤кий зобов'¤заний њх викупити. јкц≥њ фонд≥в

закритого типу продаютьс¤ т≥льки на вторинному ринку. ¬заЇмн≥ фонди в≥дкритого ринку

характерн≥ тим, що власники њх акц≥й можуть у певних сумах виписувати чеки на

рахунок фонду в банку. “ому ц≥ акц≥њ одночасно "працюють" ¤к чековий

≥ ¤к високодох≥дний депозит, що робить так≥ фонди дуже привабливими дл¤

≥нвестор≥в.

” розвинутих крањнах ≥нвестиц≥йн≥ фонди Ї могутн≥ми ф≥нансовими структурами, що

в≥дчутно конкурують з великими банками, страховими компан≥¤ми. –озвиток њх

безпосередньо пов'¤заний з розвитком середнього класу в крањн≥, з≥ зростанн¤м

його заощаджень та ≥нвестиц≥йних уподобань. якраз через вказан≥ фонди цей клас

може зручно ≥ виг≥дно реал≥зувати своњ ≥нвестиц≥йн≥ можливост≥. ¬ ”крањн≥

под≥бн≥ фонди не в≥д≥грають в≥дчутноњ рол≥ на грошовому ринку. ƒл¤ њх розвитку

немаЇ достатн≥х передумов:

* немаЇ того середнього класу, ¤кий формуЇ масового др≥бного ≥нвестора,

готового в≥ддати своњ заощадженн¤ ¬ управл≥нн¤ ≥нвестиц≥йним фондам;

* сам≥ ≥нвестиц≥йн≥ фонди не мають можливостей диверсиф≥-ковано розм≥стити

моб≥л≥зован≥ кап≥тали в над≥йн≥ та високодо-ходн≥ активи у зв'¤зку з

нерозвинен≥стю фондового ринку.

‘≥нансов≥ компан≥њ мають ту характерну особлив≥сть, що моб≥л≥зован≥ звичайним

дл¤ ≥нвестиц≥йних посередник≥в шл¤хом (через продаж своњх ц≥нних папер≥в) кошти

направл¤ють у позички ф≥зичним та юридичним особам дл¤ придбанн¤ товар≥в виробничого

чи споживчого призначенн¤. “ак≥ компан≥њ спец≥ал≥зуютьс¤ на видач≥ кредит≥в

населенню дл¤ роздр≥бноњ куп≥вл≥ товар≥в народного споживанн¤; на кредитуванн≥

куп≥вл≥ товар≥в певних вид≥в у певних виробник≥в чи торговельних компан≥й,

наприклад автомоб≥л≥в у компан≥њ "‘орд", мебл≥в у магазинах

конкретноњ торговоњ ф≥рми тощо; на кредитуванн≥ торговельних орган≥зац≥й п≥д

продаж ними товар≥в з в≥дстрочкою платежу та ≥н. ƒо групи ф≥нансових компан≥й

можна в≥днести також л≥зингов≥ та факторингов≥ компан≥њ, оск≥льки вони певною

м≥рою кредитують плат≥жн≥ потреби своњх кл≥Їнт≥в.

редити ф≥нансових компан≥й переважно Ї короткостроковими ≥ невеликими за

розм≥рами. “ому активи њх досить диверсиф≥-кован≥, що спри¤Ї послабленню

кредитних ризик≥в ≥ захисту ≥нтерес≥в њх вкладник≥в. ѕлат≥жне спр¤муванн¤

кредит≥в цих компан≥й спри¤Ї прискоренню реал≥зац≥њ товар≥в та послуг, що

позитивно впливаЇ на економ≥чне зростанн¤. “ому послуги ф≥нансових компан≥й

користуютьс¤ сталим попитом у крањнах з розвиненими ринковими економ≥ками. “ам

ц≥ компан≥њ активно конкурують ≥з банками, особливо у сфер≥ споживчого кредиту.

¬ ”крањн≥ ф≥нансов≥ компан≥њ не набули розвитку з тих же причин, що й

≥нвестиц≥йн≥ фонди. ќсобливо в≥дчутно впала дов≥ра до них п≥сл¤ краху в

1993-1994 pp. р¤ду трастових компан≥й, що завдало великих збитк≥в населенню.

редитн≥ кооперативи (товариства, сп≥лки) - це посередники, що працюють на

кооперативних засадах ≥ спец≥ал≥зуютьс¤ на задоволенн≥ потреб у кредит≥ своњх

член≥в, переважно п≥дприЇмств малого ≥ середнього б≥знесу будь-¤коњ форми

власност≥, фермерських та домашн≥х господарств, ф≥зичних ос≥б. –есурси њх

формуютьс¤ шл¤хом продажу пањв своњм членам, ст¤гуванн¤ з них спец≥альних

внеск≥в, одержанн¤ позичок у банках, одержанн¤ доход≥в в≥д поточноњ д≥¤льност≥.

¬ окремих крањнах таким кооперативам дозволено в≥дкривати дл¤ своњх член≥в

ощадн≥, депозитн≥ та ≥нш≥ спец≥альн≥ рахунки, кошти на ¤ких теж формують њх

ресурсну базу.

ћоб≥л≥зован≥ кошти розм≥щуютьс¤ передус≥м у коротко- та еередньостроков≥

позички своњм членам - п≥д проценти, нижч≥ в≥д банк≥вських. Ќе розм≥щен≥ в

позички кошти товариства можуть збер≥гати на дох≥дних депозитах у банках чи

≥нвестувати в короткостроков≥ ц≥нн≥ папери з високою л≥кв≥дн≥стю.

р≥м позичок, кредитн≥ кооперативи можуть надавати своњм членам ≥нш≥ послуги -

консультац≥йн≥, брокерськ≥, випускати кредитн≥ картки, установлювати касов≥

автомати тощо. оло послуг, ¤к≥ надають кредитн≥ товариства, поступово

розширюЇтьс¤, наближаючись до кола послуг, ¤к≥ надають комерц≥йн≥ банки. ѕроте

наб≥р базових банк≥вських операц≥й вони не можуть виконувати ≥ тому на них не

поширюютьс¤ норми банк≥вського законодавства.

¬ ”крањн≥ кредитн≥ кооперативи (товариства) розвинут≥ слабо, перебувають на

стад≥њ зародженн¤. ’оча Ї дан≥, що вже функц≥онуЇ близько 250 кредитних сп≥лок,

роль њх на грошовому ринку мало пом≥тна, обс¤ги њх сукупних актив≥в становл¤ть

близько 10 млн грн. ÷е по¤снюЇтьс¤ в≥дсутн≥стю економ≥чноњ та правовоњ бази дл¤

розвитку кредитноњ кооперац≥њ. ѕереважна частина населенн¤ ”крањни перебуваЇ в

"пролетаризованому" стан≥, маЇ м≥зерн≥ ≥ нестаб≥льн≥ доходи, не може

займатис¤ самост≥йною господарською д≥¤льн≥стю ≥ тому не може стати суб'Їктом

кредитних в≥дносин. Ќав≥ть мережа кас взаЇмодопомоги, ¤ка функц≥онувала при

профсп≥лках за час≥в рад¤нськоњ влади ≥ була досить широкою, зараз ≥стотно

скоротилас¤.

ѕоштовх до прискореного формуванн¤ кредитноњ кооперац≥њ в ”крањн≥ може дати

прискоренн¤ розвитку малого ≥ середнього б≥знесу, приватизац≥¤ земл≥, розвиток

приватного та орендного с≥льськогосподарського виробництва, кооперац≥њ в ≥нших

сферах економ≥ки - споживчоњ, житловоњ, збутовоњ тощо.

¬узька спец≥ал≥зац≥¤, р≥зноман≥тн≥сть ≥нструмент≥в, умов та метод≥в моб≥л≥зац≥њ

≥ розм≥щенн¤ грошових кошт≥в робл¤ть сферу функц≥онуванн¤ небанк≥вських

ф≥нансових посередник≥в дуже спри¤тливою дл¤ ф≥нансових новац≥й, дл¤

розробленн¤, випробуванн¤ ≥ запровадженн¤ нових ф≥нансових ≥нструмент≥в. ƒосить

сказати, що багато з розгл¤нутих вище структур виникли ≥ набули широкого

розмаху лише в XX ст. ≤ цей процес не зак≥нчивс¤. ƒинам≥чний розвиток

економ≥ки, грошового ринку ≥ ф≥нансового менеджменту зумовить по¤ву нових

ф≥нансових ≥нструмент≥в та посередник≥в. ѕроцес розвитку традиц≥йних ф≥нансових

посередник≥в ≥ по¤ва нових неминуче зачепить ≥ ”крањну. ѕроте це стане можливим

лише за умов:

* прискоренн¤ ринковоњ трансформац≥њ економ≥ки;

* п≥двищенн¤ монетизац≥њ економ≥ки до р≥вн¤ розвинутих крањн; *суттЇвого

п≥двищенн¤ р≥вн¤ ≥ ¤кост≥ житт¤ основноњ маси населенн¤;

* дос¤гненн¤ реальноњ макроеконом≥чноњ стаб≥л≥зац≥њ та пост≥йноњ стаб≥л≥зац≥њ

нац≥ональних грошей.