3.3. —“–” “”–ј √–ќЎќ¬ќ√ќ –»Ќ ”

ƒл¤ вивченн¤ механ≥зму функц≥онуванн¤ грошового ринку важливе значенн¤ маЇ

також його структуризац≥¤. ¬ичлененн¤ окремих сегмент≥в ринку можна зд≥йснити

за к≥лькома критер≥¤ми:

^ за видами ≥нструмент≥в, що застосовуютьс¤ дл¤ перем≥щенн¤ грошей в≥д

продавц≥в до покупц≥в;

^ за ≥нституц≥йними ознаками грошових поток≥в;

^ за економ≥чним призначенн¤м грошових кошт≥в, що купуютьс¤ на ринку.

«а першим критер≥Їм, ¤к зазначалос¤ в п≥дрозд≥л≥ 3.2, у грошовому ринку можна

вид≥лити три сегменти: ринок позичкових зобов'¤зань, ринок ц≥нних папер≥в,

валютний ринок. ’оча в орган≥зац≥йно-правовому аспект≥ ц≥ ринки функц≥онують

самост≥йно, м≥ж ними ≥снуЇ т≥сний внутр≥шн≥й зв'¤зок. √рошов≥ кошти можуть

легко перем≥щатис¤ з одного ринку на ≥нший, одн≥ й т≥ ж сам≥ суб'Їкти можуть

зд≥йснювати операц≥њ одночасно чи поперем≥нне на кожному з них. Ќаприклад,

комерц≥йний банк на ринку боргових зобов'¤зань з допомогою своњх депозитних

сертиф≥кат≥в моб≥л≥зуЇ кошти, ¤к≥ може розм≥стити на ринку ц≥нних папер≥в або

на валютному ринку. ≤ навпаки, кошти, виручен≥ в≥д продажу ц≥нних папер≥в, банк

може розм≥стити п≥д позичков≥ зобов'¤занн¤ чи на придбанн¤ валютних ц≥нностей.

«а ≥нституц≥йними ознаками грошових поток≥в можна вид≥лити так≥ сектори

грошового ринку: фондовий ринок; ринок банк≥вських кредит≥в; ринок послуг

небанк≥вських ф≥нансово-кредитних установ.

Ќа фондовому ринку зд≥йснюЇтьс¤ перем≥щенн¤ небанк≥всь-кого позичкового

кап≥талу, ¤кий приводитьс¤ в рух з допомогою фондових ц≥нностей (акц≥й,

середньо- ≥ довгострокових обл≥гац≥й, бонд≥в, ≥нших ф≥нансових ≥нструмент≥в

тривалоњ д≥њ). «наченн¤ цього ринку пол¤гаЇ в тому, що в≥н в≥дкриваЇ широк≥

можливост≥ дл¤ ф≥нансуванн¤ ≥нвестиц≥й в економ≥ку. ” високорозвинутих ринкових

економ≥ках фондовий ринок Ї основним джерелом ф≥нансуванн¤ зб≥льшенн¤ основного

й оборотного кап≥талу в процес≥ розширеного в≥дтворенн¤. ≤нституц≥йними

органами, що зд≥йснюють регулюванн¤ фондового ринку, Ї фондов≥ б≥рж≥.

”с≥ ф≥нансов≥ ≥нструменти, що застосовуютьс¤ на фондовому ринку, можна

розд≥лити на дв≥ групи: 1) акц≥њ, що Ї вимогами на частку в чистому доход≥ ≥ в

активах корпорац≥њ; 2) боргов≥ зобов'¤занн¤ середнього (в≥д одного до 10 рок≥в)

та тривалого (10 ≥ б≥льше рок≥в) терм≥н≥в д≥њ, що Ї зобов'¤занн¤ми ем≥тент≥в

перед власником виплачувати йому погоджену суму грошового доходу у форм≥

процент≥в через певн≥ пром≥жки часу аж до повного погашенн¤. ожна з цих груп

≥нструмент≥в фондового ринку маЇ певн≥ недол≥ки ≥ переваги перед ≥ншою. “ак,

дох≥д за борговими зобов'¤занн¤ми ф≥ксований ≥ маЇ високий ступ≥нь гарант≥њ

його одержанн¤. ÷≥Їњ переваги не мають акц≥њ, зате вони дають власникам пр¤му

вигоду в≥д зб≥льшенн¤ прибутковост≥ корпорац≥њ, а також в≥д зростанн¤ ном≥нальноњ

вартост≥ актив≥в корпорац≥њ, оск≥льки власники акц≥й мають право власност≥ на

в≥дпов≥дну њх частку. ¬одночас з погл¤ду корпорац≥њ акц≥њ мають ≥ такий

≥стотний недол≥к, ¤к необх≥дн≥сть оплати вимог власник≥в акц≥й п≥сл¤ виплат за

вимогами власник≥в боргових зобов'¤зань. „ерез зазначен≥ недол≥ки акц≥й њх

ринок у розвинутих крањнах, ¤к правило, вужчий, н≥ж ринок боргових зобов'¤зань.

–инок банк≥вських кредит≥в та ринок послуг небанк≥вських ф≥нансово-кредитних

установ будуть розгл¤нут≥ в розд≥л≥ 10.

«а трет≥м критер≥Їм - економ≥чним призначенн¤м куп≥вл≥ грошей - грошовий ринок

под≥л¤ють на два сектори:

* ринок грошей;

* ринок кап≥тал≥в.

Ќа ринку грошей купуютьс¤ грошов≥ кошти на короткий строк (до одного року). ÷≥

кошти використовуютьс¤ в оборот≥ позичальника (покупц¤) ¤к грош≥, тобто дл¤

приведенн¤ в рух уже накопиченого кап≥талу, завд¤ки чому вони швидко

вив≥льнюютьс¤ з обороту ≥ повертаютьс¤ кредитору. ласичними операц≥¤ми

грошового ринку Ї операц≥њ з м≥жбанк≥вського кредитуванн¤, з обл≥ку комерц≥йних

вексел≥в, операц≥њ на вторинному ринку з короткостроковими державними

зобов'¤занн¤ми, короткостроков≥ вклади ф≥нансово-кредитних ≥нституц≥й у

комерц≥йних банках та кредити банк≥в цим ≥нституц≥¤м тощо. ѕроте й ≥нш≥ - не

ф≥нансов≥ - суб'Їкти вт¤гуютьс¤ на ринок грошей, коли своњ короткостроков≥

грошов≥ кошти вкладають у банки чи передають у розпор¤дженн¤ ≥нших

ф≥нансово-кредитних ≥нституц≥й, або ж одержують в≥д них короткострокрв≥ позички

чи ≥нше ф≥нансуванн¤.

–инок грошей характерний тим, що в≥н дуже чутливий до будь-¤ких зм≥н в

економ≥ц≥ та у ф≥нансов≥й сфер≥. “ому попит ≥ пропозиц≥¤ тут надто м≥нлив≥, а

процент ¤к ц≥на грошей часто зм≥нюЇтьс¤ п≥д њх впливом. „ерез це в≥н Ї найб≥льш

реальним ≥ндикатором кон'юнктури грошового ринку взагал≥ ≥ слугуЇ базою формуванн¤

процентноњ пол≥тики в крањн≥. ÷е даЇ п≥дстави розгл¤дати механ≥зм формуванн¤

попиту ≥ пропозиц≥њ на грошовому ринку т≥льки на п≥дстав≥ ринку грошей.

Ќа ринку кап≥тал≥в купуютьс¤ грошов≥ кошти на тривалий (б≥льше одного року)

терм≥н. ÷≥ кошти використовуютьс¤ дл¤ зб≥льшенн¤ маси основного й оборотного

кап≥тал≥в, зайн¤тих в оборот≥ позичальник≥в.

ласичними операц≥¤ми ринку кап≥тал≥в Ї операц≥њ з фондовими ≥нструментами -

акц≥¤ми, середньо- та довгостроковими обл≥гац≥¤ми, купленими дл¤ збер≥ганн¤,

довгостроков≥ депозити та позички комерц≥йних банк≥в, операц≥њ спец≥ал≥зованих

≥нвестиц≥йних та ф≥нансових компан≥й тощо.

Ќа ринку кап≥тал≥в можуть працювати вс≥ суб'Їкти грошового ринку - кредитори,

позичальники ≥ ф≥нансов≥ посередники. «окрема, банки ем≥тують ф≥нансов≥

≥нструменти (акц≥њ, обл≥гац≥њ) дл¤ нарощуванн¤ власного кап≥талу, а також

можуть купувати чуж≥ фондов≥ ц≥нност≥ дл¤ збер≥ганн¤, ≥нвестуючи тим самим

своњх кл≥Їнт≥в.

’арактерною особлив≥стю ринку кап≥тал≥в Ї те, що попит ≥ пропозиц≥¤ тут Ї менш

рухливими, р≥вень процентноњ ставки залишаЇтьс¤ б≥льш стаб≥льним, не так

чутливо реагуЇ на зм≥ну кон'юнктури, ¤к на ринку грошей. ÷е повинн≥ враховувати

банки у своњй процентн≥й пол≥тиц≥, з тим щоб створити спри¤тлив≥ умови дл¤

≥нвестуванн¤ економ≥ки.

–озмежуванн¤ грошового ринку на ринок грошей ≥ ринок кап≥тал≥в маЇ досить

умовний характер. јдже запозиченн¤ грошей на строк до одного року зовс≥м не

гарантуЇ того, що на¤вний в оборот≥ позичальника кап≥тал не зб≥льшитьс¤

прот¤гом цього терм≥ну. ≤ навпаки, запозиченн¤ на строк б≥льше року не гарантуЇ

того, що ц≥ грош≥ не будуть використан≥ дл¤ зд≥йсненн¤ коротких платеж≥в ≥ не

вплинуть на кон'юнктуру ринку грошей. ѕроте нав≥ть умовне розмежуванн¤ цих

ринк≥в маЇ важливе практичне значенн¤ дл¤ њх функц≥онуванн¤, оск≥льки даЇ

можлив≥сть њх суб'Їктам зд≥йснювати свою д≥¤льн≥сть б≥льш ц≥леспр¤мовано й

ефективно.

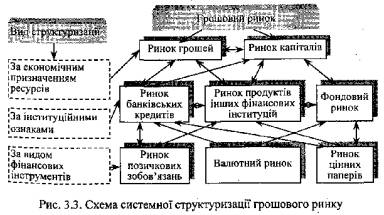

якщо вс≥ три види структуризац≥њ грошового ринку звести в Їдину систему, то њњ

можна подати у вигл¤д≥ такоњ схеми (рис. 3.3).

мал. 17

як видно з наведеноњ схеми, м≥ж ус≥ма елементами грошового ринку, незалежно в≥д

того, за ¤кими критер≥¤ми вони були вичле-нен≥, ≥снуЇ внутр≥шн≥й взаЇмозв'¤зок,

що п≥дтверджуЇ його внутр≥шню Їдн≥сть.